贷款逾期被催收短信轰炸?别慌!教你三步自救,合法应对不踩坑

最近几天,你是不是手机响个不停?一打开短信,全是“【XX金融】您已逾期,请立即还款,否则将影响征信”、“最后通牒!今日未处理将启动法律程序”这类字眼扑面而来?心一紧,手一抖,饭都吃不下——这感觉我太懂...

大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个很多人可能都会遇到的棘手问题:信用卡逾期了,到底该从哪里借钱来应急?别慌,我会用通俗易懂的方式,结合我的专业经验,一步步帮你理清思路,信用卡逾期可不是小事,它可能让你的信用记录受损,甚至引发法律纠纷,但记住,及时应对是关键!咱们先说说逾期的常见原因,再聊聊借钱的门道,最后用真实案例和法律知识给你支支招,放心,我会用口语化的语言,让你读起来就像在和朋友聊天一样轻松。

信用卡逾期是怎么回事?简单说,就是你没能按时还清信用卡账单,可能是因为临时资金紧张、忘记还款日,或者收入不稳定,一旦逾期,银行会开始收取高额利息和滞纳金,更糟的是,你的个人信用记录会受影响——这可不是闹着玩的,将来买房、买车贷款都可能被拒,遇到逾期,第一时间别想着逃避,而是想办法借钱还上。

那从哪里借钱呢?这里有几个靠谱的途径,我根据自己的法律经验给你梳理一下,第一,可以考虑向亲友求助,这可能是最快、最省利息的方式,但记住,借钱时要写个简单借条,明确还款时间和金额,避免日后纠纷,第二,试试正规的网贷平台或银行贷款,一些银行的个人消费贷款,或者像支付宝借呗、微信微粒贷这样的产品,一定要选有牌照的平台,别碰高利贷或非法借贷,否则可能雪上加霜,第三,如果有其他信用卡,可以临时用它们来周转,但千万别以贷养贷,容易陷入恶性循环,如果情况严重,可以咨询专业机构,比如债务重组公司,他们能帮你和银行协商还款计划。

借钱应急是权宜之计,核心是要从根本上解决财务问题,调整消费习惯、增加收入来源,逾期不是世界末日,但拖延会让问题更糟,我会用一个真实案例来具体说明,再结合法律条文给你分析风险。

让我分享一个我经手过的案例,叫“小王的故事”,小王是个上班族,平时用信用卡购物挺顺手,结果去年因为工作变动,收入减少,不小心让一张信用卡逾期了三个月,起初,他觉得拖一拖没事,结果银行催收电话不断,利息滚到了好几千块,信用记录也花了,小王慌了,不知道从哪里借钱来还。

他先试着向朋友借,但朋友手头也紧,没借到,后来,他上网找了个所谓的“快速贷款”,结果对方要求高额手续费,差点被骗,幸好,小王及时来找我咨询,我建议他先去银行申请一笔小额个人贷款,因为他的信用记录还没完全黑,银行通过审核后,给了他一个低息贷款选项,我帮他联系银行,协商了一个分期还款计划,避免了法律诉讼。

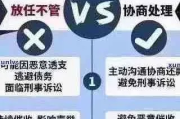

这个案例告诉我们:第一,逾期后别乱借钱,尤其是那些不正规的平台,容易掉进陷阱;第二,及时求助专业人士,能帮你找到合法途径;第三,主动和银行沟通,往往能减轻后果,小王最后顺利还清了债务,信用记录也慢慢恢复了,你看,只要有正确的方法,问题总能解决。

在信用卡逾期这件事上,法律可不是摆设,根据中国的相关法规,我来给你简单梳理几条关键条文。《中华人民共和国合同法》第一百九十七条规定,借款合同需要明确双方权利义务,如果你从其他地方借钱还信用卡,记得签好协议,避免口头约定引发纠纷。《征信业管理条例》第十五条提到,金融机构会将逾期记录上报征信系统,影响你的信用评级——这就是为什么及时还款这么重要。《刑法》第一百七十五条关于非法吸收公众存款罪的规定,提醒你别碰高利贷或非法借贷,否则可能面临刑事责任。

这些法律条文的核心思想是保护消费者权益,同时强调诚信原则,如果你逾期后不处理,银行可能通过法律途径追偿,比如起诉到法院,强制执行你的财产,借钱还债时,一定要在合法框架内操作,别让自己从“欠债”变成“违法”。

朋友们,通过今天的分享,我希望你记住:信用卡逾期不是绝路,关键在于快速行动和理性选择,从哪里借钱?优先考虑亲友或正规渠道,避免高利贷陷阱;别忘了法律是你的后盾——及时还款能保护信用,避免纠纷,作为律师,我建议你平时多关注自己的财务健康,比如设置还款提醒、控制消费,如果真遇到逾期,别害羞,尽早咨询专业人士,生活总有起伏,但只要用对方法,你一定能渡过难关,如果有更多问题,欢迎随时找我聊聊——咱们一起把问题解决得漂漂亮亮!

(文章完,希望这篇内容能帮到你,理财要谨慎,法律要遵守,生活才会更轻松!)

信用卡逾期了怎么办?从哪里借钱来应急?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近几天,你是不是手机响个不停?一打开短信,全是“【XX金融】您已逾期,请立即还款,否则将影响征信”、“最后通牒!今日未处理将启动法律程序”这类字眼扑面而来?心一紧,手一抖,饭都吃不下——这感觉我太懂...

大家好,我是李律师,今天咱们来聊聊一个既情感又专业的话题:离婚后,前妻会等我多久?这个问题听起来有点浪漫,又带点现实的压力,很多人离婚后,心里还藏着那份旧情,总想着前妻是不是还在原地等待,甚至幻想着哪...

你有没有这样的经历?某天手机一震,打开一看又是那熟悉的号码——“【苏宁金融】您在本平台的贷款已逾期X天,请尽快还款以免影响征信……” 一条接一条,从提醒到警告,语气越来越重,甚至开始用“将上报央行征...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题:信用卡逾期了,该去哪里找那些欠债不还的人?这不光是银行或金融机构的事儿,很多普通人也可能遇到这种情况,比如朋友借钱不还,或者自己不小心成...

你有没有过这样的经历?一觉醒来,手机弹出一条短信:“您有新的交通违法记录,请及时处理。”瞬间心里“咯噔”一下,赶紧查查怎么回事,一看,原来是上周路口压了实线被拍了,扣3分、罚款200元,这时候问题来了...

大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个很多人可能都会遇到的棘手问题:信用卡逾期了,到底...

点击复制推广网址:

下载海报: