微粒贷逾期了怎么办?逾期记录在哪里显示?

大家好,我是张律师,作为一名从业多年的法律工作者,我经常遇到朋友们咨询关于贷款逾期的问题,我们就来聊聊微粒贷逾期这个话题,微粒贷是腾讯旗下的一款便捷小额贷款产品,很多人用它来解决临时资金周转问题,但如...

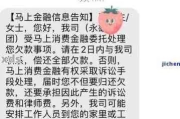

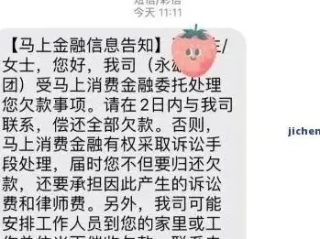

你有没有接过这样的短信?——“尊敬的客户,您在我司申请的贷款已严重逾期,请立即登录链接处理,否则将影响征信并移交法务催收。”语气严肃、措辞专业,甚至还能准确报出你的姓名或身份证尾号,这时候,很多人第一反应是:糟了,是不是我哪笔贷款忘了还?

先别急着点链接,也别急着打钱,作为一名从业十几年的执业律师,我可以很明确地告诉你:这极有可能是诈骗!

现在这类冒充金融机构发送“贷款逾期”短信的骗局,已经非常普遍,而且手段越来越逼真,他们伪造银行或网贷平台的官方短信格式,用“征信受损”“被起诉”“列入黑名单”等关键词制造恐慌,目的只有一个——让你在慌乱中点击钓鱼链接、填写个人信息,或者直接转账“还款”。

怎么判断是不是真的逾期通知?记住几个关键点:

正规机构从不通过短信附链接要求还款

银行、持牌消费金融公司、正规网贷平台,绝不会在短信里放一个链接让你点进去还款,所有还款操作都应在官方app、官网或线下网点完成。

逾期前一定有正式催收流程

真正的贷款逾期,会经历电话提醒、书面函件、系统通知等多个阶段,不会一上来就威胁“移交法务”“立即起诉”,更不会用“今日不处理,明日上法庭”这种明显情绪化的话术。

检查自己的借贷记录

拿出手机,打开你常用的借贷平台(如借呗、微粒贷、京东金条等),逐一核对是否有未还账单,如果你根本没申请过这笔贷款,那基本可以确定是诈骗。

警惕“精准信息”陷阱

有些骗子能说出你的名字、身份证后四位,甚至住址,但这并不意味着他们是正规机构——这些信息可能是从黑市购买的泄露数据。能提供信息≠合法合规。

最稳妥的做法是:不点链接、不回信息、不转账,直接拨打该金融机构的官方客服电话(注意:不是短信里的号码,而是官网公布的号码)进行核实。

去年年底,杭州的李女士收到一条短信:“您在‘某安普惠’的5万元贷款已逾期90天,即将启动司法程序,请点击链接补缴本息合计32800元。”短信末尾带了一个短网址。

李女士确实几年前办过一张信用卡,但从未接触过这个平台,她一开始以为是自己记错了,又怕影响征信,下意识点了链接,页面做得和正规平台几乎一模一样,输入身份证和银行卡后,系统提示“账户异常需验证资金”,要求她先转5000元到指定账户“解冻”。

好在她女儿是做财务工作的,一眼看出不对劲,立刻阻止并报警,警方调查发现,这个链接是高仿钓鱼网站,背后服务器在境外,短短三个月,已有17人受骗,涉案金额超百万。

这个案子告诉我们:恐惧是骗子最好的帮手。只要冷静一步,多问一句,就能避免重大损失。

根据《中华人民共和国刑法》第二百六十六条:

“诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金。”

《反电信网络诈骗法》第三十八条规定:

任何单位和个人不得非法买卖、出租、出借电话卡、银行账户、支付账户等,不得帮助他人实施电信网络诈骗活动。

这意味着,不仅诈骗者要承担刑事责任,那些为骗子提供技术支持、账号通道的人,也将面临法律严惩。

根据《民法典》第一千零三十四条,你的个人信息受法律保护,非法获取、使用他人身份信息进行欺诈,还可能构成侵犯公民个人信息罪。

面对“贷款逾期”类短信,我的建议很简单:不信、不点、不转账,先查再定。

真正的金融机构不会用恐吓式话术催收,更不会让你通过私人账户还款,哪怕你真的有逾期,也应通过正规渠道沟通协商,而不是在一条来路不明的短信驱使下仓促行动。

凡是让你先打钱的“催收”,都是假的;凡是带链接的“通知”,都要警惕。

这个时代,信息真假难辨,但你的冷静和常识,就是最坚固的防线,遇到类似情况,不妨打个电话给律师,或者直接报警求助,别让一时的慌乱,换来一辈子的后悔。

守住钱包的第一步,是从看清一条短信开始的。

收到贷款逾期短信别慌!是真是假?一招教你识破骗局,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律工作者,我经常遇到朋友们咨询关于贷款逾期的问题,我们就来聊聊微粒贷逾期这个话题,微粒贷是腾讯旗下的一款便捷小额贷款产品,很多人用它来解决临时资金周转问题,但如...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个在离婚后常常让人头疼的问题:财产分割的时间限制,很多人离婚时,可能因为情绪激动或者疏忽,没把财产理清楚,结果事后才发现还有“漏网之鱼”,这时候...

公司发的工资是12000,可银行卡里一到账,一看——才8900?中间那三千多块去哪儿了?不是被财务“吞”了,也不是HR算错了,而是——税。 别急着骂国家收得狠,其实只要你搞清楚税收是怎么一步步算出来...

你有没有过这样的经历?某天手机突然“叮”一下,打开一看是条短信:“尊敬的用户,您在我司的贷款已逾期XX天,请立即还款,否则将影响征信并可能采取法律措施。”紧接着第二条、第三条……短短几分钟内,催收短信...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺现实的话题:离婚后,你想买套新房重新开始生活,但心里总犯嘀咕——到底等多久买房才不会被前配偶找上门来闹纠纷?这事儿听起来简单,其实背后藏着不少法律门...

你有没有接过这样的短信?——“尊敬的客户,您在我司申请的贷款已严重逾期,请立即登录链接处理,否则将影响征信并移...

点击复制推广网址:

下载海报: