怎么坐公交车?看似简单,其实暗藏法律风险你未必知道!

你有没有想过,每天习以为常的“坐公交车”,背后其实藏着不少法律细节?我们总以为上车、刷卡、坐下、下车,这一套流程再自然不过,可一旦遇到纠纷——比如司机突然改道、乘客抢方向盘、老人摔倒索赔、甚至车上被偷...

嘿,朋友们,我是李律师,从业超过15年,处理过无数债务和借贷纠纷,咱们来聊聊一个很现实的问题:如果你因为各种原因逾期了,急需借10000元,该怎么办?别急,我会用通俗易懂的方式,帮你理清思路,避免踩坑,逾期不是世界末日,但乱借钱可能让你雪上加霜,这篇文章我会从法律角度出发,结合真实案例和法规,让你看清哪些途径靠谱,哪些是雷区,咱们一步步来,先说说为什么逾期后借款这么难。

逾期,说白了就是你没按时还钱,比如信用卡、贷款或者网贷,这会直接影响你的信用记录,银行和正规金融机构一看你的征信报告,可能就直接拒了,为什么?因为他们觉得你风险高,怕你借了钱又还不上,这时候,你可能会急着找其他路子,比如一些“快速放款”的广告,但我要提醒你:冲动是魔鬼!很多非法平台正是利用你的急迫心理,设下陷阱。

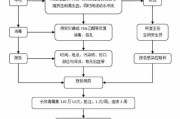

咱们聊聊合法的借款途径,逾期后,信用受损,但你还是有机会的,你可以先尝试向亲友求助,这听起来简单,但法律上,亲友间的借款最好写个借条,明确金额、利息和还款时间,避免日后纠纷,根据《合同法》,民间借贷是受保护的,只要利息不超过法定上限(一般是年化24%),就合法有效,如果你有稳定的收入,可以试试正规的网贷平台或银行的小额贷款,但注意,这些机构会查你的征信,逾期记录可能导致审批失败,我建议你先修复信用:及时还清逾期款项,等几个月后信用慢慢恢复,再申请,合法途径虽然慢一点,但安全可靠,不会让你陷入更深的债务泥潭。

现实是,很多人一着急就转向非法渠道,那些号称“无视逾期、秒到账”的高利贷或地下钱庄,这些地方可能真能借到钱,但利息高得吓人——年化可能超过36%,甚至翻倍,法律上,这属于“高利贷”,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,超过年化36%的部分,法院不支持,更糟的是,这些平台可能用暴力催收,威胁你或你的家人,这已经触犯了《刑法》中的敲诈勒索罪,我见过太多案例,借款人本来只是想解燃眉之急,结果利滚利,欠款翻了几倍,最后被告上法庭,甚至影响家庭和生活,千万别图快,走合法路子才是长久之计。

说到这里,你可能觉得压力山大,但别灰心,作为律师,我建议你优先评估自己的还款能力,如果你确实需要钱,可以先列出预算,看看能不能通过兼职或节省开支来应对,如果不行,再考虑借款,逾期不是终点,而是提醒你管理好财务的信号,我会用一个真实案例来具体说明,让你更直观地理解法律风险。

让我分享一个我经手的案例,叫“小王的故事”,小王是个上班族,因为信用卡逾期了几个月,信用记录变差,他急需10000元支付医疗费用,就在网上找了个“快速借款”平台,平台承诺不看征信,当天放款,但利息高得离谱——借10000元,一个月后要还15000元,小王没多想,就签了电子合同,结果,一个月后他还不上,平台开始天天打电话骚扰,甚至威胁要上门“讨债”,小王吓得不敢回家,最后不得不报警,警方调查后发现,这个平台是非法运营,涉嫌高利贷和暴力催收,法院最终判决:借款合同无效,小王只需归还本金和法定利息(年化24%以内的部分),平台负责人因涉嫌犯罪被追究刑事责任。

这个案例告诉我们:逾期后借款,如果选错路子,不仅解决不了问题,还可能惹上官司,小王本来可以通过亲友或正规渠道慢慢解决,却因为心急,差点毁了自己的生活,法律是保护弱者的,但前提是你要懂法、用法,如果你遇到类似情况,记得保留证据,比如借款合同、聊天记录和转账凭证,及时咨询律师或报警。

为了让你更清楚法律依据,我简单列出几条相关法规:

这些法条不是吓唬你,而是帮你认清边界,借款时,一定要确保合同合法,利息合理,否则法律不会站在你这边。

逾期后哪里能借10000元?我的建议是:先冷静,别慌,优先选择合法途径,比如向亲友借款或通过正规平台申请,同时积极修复信用,如果实在困难,可以寻求法律援助或债务咨询,非法借款看似快捷,实则后患无穷——高利息、暴力催收,甚至刑事风险,都可能让你的生活更糟。

作为一名资深律师,我见过太多人因为一念之差陷入债务漩涡,财务问题就像生病,需要耐心治疗,而不是乱投医,希望这篇文章能帮你理清思路,做出明智选择,如果你有更多疑问,欢迎随时咨询,生活总有出路,关键是用法律保护自己,走稳每一步,加油,你能行!

逾期后哪里能借10000?律师教你规避风险合法借款,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有想过,每天习以为常的“坐公交车”,背后其实藏着不少法律细节?我们总以为上车、刷卡、坐下、下车,这一套流程再自然不过,可一旦遇到纠纷——比如司机突然改道、乘客抢方向盘、老人摔倒索赔、甚至车上被偷...

最近不少朋友私信我,说手机突然收到一条“紧急通知”:“尊敬的客户,您在我司的借款已连续逾期XX天,请尽快还款,否则将影响征信并可能采取法律措施。” 一时间心跳加速、手心冒汗——可自己明明记得还了啊?还...

大家好,我是张律师,从业十多年了,专攻婚姻家庭法,今天咱们来聊聊一个很多人关心的话题:结婚后,如果离婚了,彩礼到底要不要还?尤其是那些刚结婚没多久就闹离婚的夫妻,常常因为这个事儿吵得不可开交,你可能听...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个在离婚案件中经常被问到的实际问题:上诉离婚后,房产过户需要多久?这个问题看似简单,但背后涉及的法律程序和情感因素却相当复杂,很多朋友在经历...

公司买了一个软件系统花了100万,或者花大价钱请人设计了个品牌LOGO,又或者收购了一家公司,账上多出一大笔“商誉”,这些都不是房子、设备这种看得见摸得着的东西,但它们真金白银地花出去了,也确实在为公...

嘿,朋友们,我是李律师,从业超过15年,处理过无数债务和借贷纠纷,咱们来聊聊一个很现实的问题:如果你因为各种原...

点击复制推广网址:

下载海报: