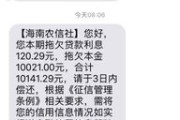

逾期短信炸了全家?别慌!教你三步化解贷款暴雷危机

最近我接了好几个咨询,都是同一个主题——家人突然收到银行或网贷平台发来的催收短信,内容一个比一个吓人:“您已严重逾期,请立即还款,否则将影响征信!”、“紧急通知:贷款即将进入司法程序!”……更有甚者,...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询关于借贷的问题,咱们就来聊聊一个挺常见的困惑:如果你信用记录良好,从来没有逾期过,但突然需要一笔钱,该去哪里借呢?万一申请贷款时被拒绝了,又该怎么应对?别急,我会用口语化的方式,结合法律知识,帮你理清思路,避免踩坑。

咱们得明白,没有逾期记录是件好事,这说明你的信用基础扎实,但借贷市场五花八门,不是所有渠道都靠谱,正规的借款渠道包括银行、信用社和一些持牌的网络借贷平台,银行通常是最安全的选择,因为它们受严格监管,利率透明,但审批可能严格些,需要你提供收入证明、工作稳定等材料,如果你急着用钱,可以考虑一些正规的网贷平台,比如那些有国家备案的,但一定要警惕高利贷和非法套路贷——法律保护的是合法借贷,不是所有“快速放款”都值得信任。

为什么即使没有逾期,也可能被拒贷呢?原因可能不止信用记录,你的负债比例太高、收入不稳定,或者信用历史太短,银行会觉得风险大,有些平台会查你的大数据信用,比如频繁申请贷款,这也会影响审批,我建议,在申请前先自查一下个人信用报告,可以通过央行征信中心免费获取,看看有没有隐藏问题,如果被拒了,别慌,先问清楚原因,再考虑调整策略,比如找担保人、提供更多资产证明,或者选择更适合你情况的贷款产品。

借贷不是小事,它关系到你的财务安全和法律权益,保持良好信用是基础,但也要学会聪明地选择渠道,避免因为急用钱而掉进陷阱,我会用一个真实案例来分析,再结合法律条文,帮你更深入地理解。

让我分享一个我处理过的案例,叫“小李的借贷风波”,小李是一名年轻上班族,信用记录完美,从来没有逾期过,去年,他因为家里急事需要5万元,就去一家银行申请个人贷款,结果,银行以“收入证明不足”为由拒绝了,小李很纳闷:自己月薪8000元,信用又好,为什么会被拒?

我们仔细分析后发现,问题出在小李的负债上,他之前办了几张信用卡,虽然没逾期,但总负债接近月收入的两倍,银行觉得他还款压力大,小李的信用历史只有一年,银行认为风险较高,后来,小李通过我们律师的建议,先还清部分信用卡债务,并提供了额外的资产证明(比如名下的一套小房产),重新申请后成功获批。

从这个案例可以看出,即使没有逾期,借贷机构还会综合评估你的整体财务状况,法律上,银行有权根据风险评估决定是否放贷,这符合《中华人民共和国商业银行法》的相关规定,但消费者也有权利,如果觉得被不公平对待,可以要求银行出具书面解释,或者向银保监会投诉,借贷是双向的,既要保护自己,也要遵守规则。

在借贷过程中,法律是你的坚强后盾,这里我简单链接几条关键法条,帮你更清楚自己的权益:

《中华人民共和国商业银行法》第三十六条:规定商业银行贷款应当审慎评估借款人的信用状况和还款能力,这意味着银行必须公平审核,但不能随意拒贷,如果你信用良好但被拒,可以要求对方提供合理理由。

《中华人民共和国合同法》第一百九十七条:强调借款合同应当遵循公平、诚实信用原则,如果借贷平台利用格式条款坑你,比如隐藏高额费用,你可以依据这条法律主张合同无效或修改。

《个人信用信息基础数据库管理暂行办法》第十条:要求征信机构公正处理信用信息,确保你的信用记录准确,如果你发现信用报告有误,导致借贷被拒,可以及时申诉更正。

这些法律条文的核心是平衡借贷双方的权益,防止欺诈和歧视,作为借款人,了解这些能帮你更主动地维护自身利益。

通过今天的分享,我希望大家记住:没有逾期记录是你的优势,但借贷时不能掉以轻心,核心思想是,选择正规渠道、全面评估自身财务、并善用法律保护自己,如果你遇到拒贷,先冷静分析原因,必要时咨询专业律师,避免冲动决策。

作为律师,我建议定期检查信用报告,保持财务健康,借贷不是终点,而是手段,用好它能让生活更从容,如果你有更多问题,欢迎随时交流——法律不只是条文,更是生活的智慧,保持警惕,理性借贷,你的信用之路会越走越宽!

没有逾期记录,哪里能借到钱?突然被拒贷怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近我接了好几个咨询,都是同一个主题——家人突然收到银行或网贷平台发来的催收短信,内容一个比一个吓人:“您已严重逾期,请立即还款,否则将影响征信!”、“紧急通知:贷款即将进入司法程序!”……更有甚者,...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似简单却可能影响深远的话题:如何查询逾期记录,以及如果逾期了,我们该怎么处理,别小看这个问题,逾期不仅仅是数字上的问题,它可能像一颗定时...

你有没有遇到过这种情况——信用卡或网贷刚逾期没几天,手机突然弹出一条短信:“我是XX律所张律师,受银行/平台委托处理您的欠款事宜,若三日内未还款将正式提起诉讼,请重视!” 一看落款还有律所名称、工号...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个让人揪心的话题:离婚后,如果涉及到孩子的官司,比如抚养权、探视权或者抚养费的问题,这官司到底要打多久?说实话,这问题没有一刀切的答案,因为它像一场马拉...

驾照快到期了,兴冲冲地去车管所准备换证,结果体检一查,医生一句“你有色弱,可能不符合标准”,瞬间心凉半截?别慌,今天我就以一个从业十几年的律师+老司机的双重身份,跟你掏心窝子聊聊——色弱到底能不能换驾...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询关于借贷的问题,咱们就来聊聊一个挺常见...

点击复制推广网址:

下载海报: