现金流量表怎么看?看不懂就亏大了!

你有没有过这样的经历——老板让你看一眼公司的“现金流”,你打开财务报表,满屏的数字像天书一样,尤其是那张叫“现金流量表”的玩意儿? 你说它重要吧,它不像利润表那么直观;你说它不重要吧,公司明明赚钱,...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题:逾期了怎么办?尤其是当你急着用钱,却不知道哪里借钱才靠谱,别慌,我来帮你理清思路,用我的专业经验,带你避开那些坑,找到安全的出路,逾期不是世界末日,关键是要冷静处理,别让一时的冲动把你拖进更深的泥潭。

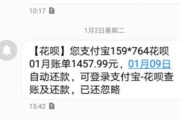

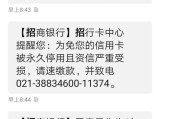

先说说逾期这事儿,你可能因为工作变动、家庭开销或者其他意外,导致信用卡、贷款或者网贷逾期了,那种感觉,就像心里压了块大石头——焦虑、自责,甚至有点绝望,但你知道吗?逾期本身不是最可怕的,可怕的是你处理的方式不对,逾期会影响你的信用记录,银行或平台可能会催收,甚至起诉你,但别怕,这只是一个信号,提醒你需要调整财务计划了。

逾期了,哪里借钱呢?很多人第一反应是赶紧找新贷款来填旧坑,但这往往是个陷阱,我来给你分析几个常见的借款渠道,帮你权衡利弊。

银行和正规金融机构,这是最安全的选择,因为它们受严格监管,利率透明,如果你信用记录还过得去,可以申请个人贷款或信用卡分期,但逾期后,你的信用可能受损,银行审批会更严格,提前准备好收入证明和还款计划,别盲目申请。

信用卡提现或现金分期,这很方便,但利息高得吓人,年化可能超过18%,如果你只是短期周转,可以考虑,但一定要算清楚总成本,别让利息滚雪球。

再来,网贷平台,现在网上借贷平台很多,有些打着“秒到账”的幌子,吸引逾期用户,但这里风险最大——高利贷、暴力催收,甚至诈骗,我见过太多人因为贪图方便,借了不合规的网贷,结果债务翻倍,正规平台应该有明确的利率和合同,年化利率超过36%的部分可能不受法律保护,一定要仔细阅读条款,别被“低门槛”迷惑。

亲友借款,这可能是最人性化的方式,利息低甚至没有,还能维护感情,但要注意,借钱容易伤感情,最好写个简单借条,明确还款时间和方式,避免日后纠纷。

逾期后借钱,核心是“安全第一”,优先考虑正规渠道,评估自己的还款能力,别借超过你能负担的金额,如果情况复杂,不妨先咨询专业人士,比如律师或财务顾问,帮你制定还款计划,财务问题就像生病,早治疗早康复,拖延只会让事情更糟。

让我分享一个真实案例(基于常见情况改编,保护隐私),小王是个上班族,因为疫情失业,信用卡逾期三个月,他急着用钱,就在网上找了个“快速放款”平台,借了5万元,合同上写的是“低息”,但实际年化利率高达50%,还附加各种手续费,小王没仔细看,结果几个月后,债务滚到8万多,催收电话天天轰炸,他甚至收到了法院传票。

后来,小王找到我帮忙,我们分析了合同,发现平台存在欺诈行为,部分条款违反了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,法院最终判决,超过年利率36%的利息无效,小王只需偿还本金和合法利息,这个案子告诉我们:逾期后借钱,一定要擦亮眼睛,别被“快捷”蒙蔽,法律是保护你的武器,但前提是你要主动维权。

借款逾期和借贷行为受多部法律规范,这里我简单提几个关键法条,帮你了解底线:

《中华人民共和国合同法》第196条:规定借款合同应当采用书面形式,明确借款金额、利率、期限等,如果合同不合法,比如利率过高,法院可能部分无效。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条:明确民间借贷利率的上限,超过年利率36%的部分,法院不予支持,这保护借款人免受高利贷剥削。

《中华人民共和国消费者权益保护法》第18条:要求经营者提供真实信息,如果借贷平台虚假宣传,你可以依法维权。

这些法条提醒我们,借钱不是随便的事,法律有红线,如果你遇到问题,记得保存证据,比如合同、聊天记录和转账凭证,必要时寻求法律援助。

朋友们,逾期了并不可怕,可怕的是乱借钱,作为律师,我总结几点建议:第一,逾期后先冷静,评估整体财务情况,别急着借新还旧;第二,优先选择银行或亲友等安全渠道,远离高利贷;第三,学会用法律保护自己,遇到纠纷及时咨询专业人士,财务健康是长期工程,一步步来,总能渡过难关,如果你有更多疑问,欢迎随时找我聊聊——我们一起,把问题解决在萌芽中。

希望这篇文章对你有帮助,生活总有起伏,但智慧和耐心会让你走得更远,加油!

逾期了怎么办?哪里借钱最安全?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——老板让你看一眼公司的“现金流”,你打开财务报表,满屏的数字像天书一样,尤其是那张叫“现金流量表”的玩意儿? 你说它重要吧,它不像利润表那么直观;你说它不重要吧,公司明明赚钱,...

大家好,我是李律师,从业十多年了,经常遇到一些朋友因为逾期还款问题,急得像热锅上的蚂蚁,到处找地方借钱,尤其是当急需500元这种小额资金时,很多人会冲动行事,结果踩进高利贷的坑里,我就用口语化的方式,...

你有没有这样的经历——某天手机突然收到一条短信:“您在钱宝平台的贷款已逾期,请立即还款,否则将影响征信并采取法律措施。”短短几十个字,瞬间让人心跳加速,很多人第一反应是慌:我是不是要被起诉了?征信是不...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多人可能遇到却常常不知所措的问题——信用卡逾期,逾期听起来挺吓人的,对吧?尤其是当你突然发现账单堆积如山,银行催收电话不断,那种焦虑和压力真...

你有没有过这样的经历——半夜手机突然一震,一条短信跳出来:“您在XX平台的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施。”那一刻,心跳加速,手心冒汗,脑子里瞬间闪过无数个问号:我借过吗?我...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题:逾期了怎么办?尤其是当你急着用钱,却不知道...

点击复制推广网址:

下载海报: