哪里能查询逾期?突然逾期了怎么办?

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于逾期的问题,逾期听起来可能只是个小麻烦,但它就像一颗定时炸弹,随时可能引爆你的信用生活,我就用口语化的方式,和大家聊聊哪里能查...

最近有个朋友急匆匆地给我发消息:“哥,我刚收到邮储银行的短信,说我贷款逾期了?可我明明按时还了啊!是不是系统出错了?”语气里满是焦虑,这种情况并不少见——一条突如其来的“贷款逾期”短信,就像一颗小石子砸进平静湖面,瞬间激起层层涟漪:担心征信受损、害怕被催收、甚至怀疑自己是不是成了诈骗目标。

今天咱们就来掰扯清楚:当你收到邮储银行发来的“贷款逾期”提醒,到底该怎么办?别急着自责或暴跳如雷,先冷静下来,把下面这五件事理顺了,你才能真正掌控局面。

很多人一看“逾期”俩字就血压飙升,但你要知道,银行系统也不是神,偶尔也会闹点小脾气。

所以第一步不是道歉也不是补钱,而是立刻登录邮储银行官方App或网银,查你的贷款账户明细,看清楚实际还款状态、应还金额、实还时间、是否已成功扣款,如果App显示“已结清”或“还款成功”,那这条短信很可能是误报或延迟更新。

什么叫“技术性逾期”?就是你主观上没想赖账,也准备还钱,但因为一些客观原因导致晚了一两天,比如工资到账晚了、银行卡换了没及时绑定、自动扣款失败没收到提醒等等。

这种情况下,越早处理越好,马上补上欠款,并主动联系邮储客服说明情况,态度诚恳地请求不要上报征信,有些银行对首次轻微逾期(比如只晚1-2天)且金额不大的客户,是可以申请“征信豁免”的。

但如果你已经连续逾期超过30天,那就不是“技术问题”了,而是进入了实质违约阶段,这时候再想抹掉记录,难度就大得多。

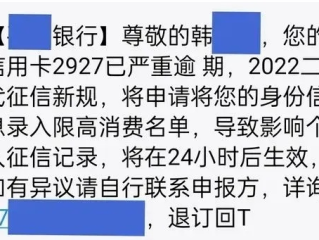

现在仿冒银行短信的技术越来越高明,一条看似正规的“【中国邮政储蓄银行】您尾号XXXX贷款已逾期,请立即还款……”可能根本不是邮储发的!

怎么辨别真假?

✅ 正规银行短信不会让你点击链接还款!

✅ 不会用个人手机号或奇怪号码发送;

✅ 官方短信通常有统一签名(如“PSBC”或“中国邮政储蓄银行”);

✅ 链接域名必须是psbc.com开头。

一旦发现可疑短信,不要点击任何链接,也不要回复,直接打邮储官方客服95580核实,否则轻则泄露信息,重则账户被盗。

你以为逾期就是多交点利息?错!真正的代价藏在看不见的地方:

特别是现在很多工作背景调查会查征信,影响的不只是钱包,还有职业发展。

如果你确实已经逾期,别破罐子破摔,记住四个字:及时 + 持续。

时间是最好的修复剂,持续良好的还款行为会逐渐冲淡过去的负面记录。

张女士去年通过邮储办理了一笔消费贷,每月15号自动扣款,某月她换了新手机,忘了重新绑定银行卡,结果那天卡里余额刚好差23元,扣款失败,第二天她才察觉,赶紧手动还款。

可两周后,她申请房贷时被告知“近两年有逾期记录”,银行拒绝放款,她去查征信,果然有一条“逾期1期”的记录。

她找到邮储客服申诉,提供了工资流水、换卡记录和及时补还凭证,最终银行同意出具《情况说明》,并在系统中标注“已纠正”,虽然征信无法完全删除,但在申请贷款时这份说明帮她争取到了通融机会。

这个案子告诉我们:哪怕只逾期一天,也可能带来连锁反应;而积极沟通、保留证据,是挽回损失的关键。

收到“贷款逾期”短信,最怕的不是逾期本身,而是慌乱中的错误应对,作为从业十几年的执业律师,我想告诉你:信用是现代社会的隐形身份证,维护它比赚钱更重要。

面对问题,你要做的不是逃避,而是迅速行动——查证事实、区分性质、保留证据、主动沟通,技术性失误可以补救,恶意拖欠才会真正毁掉未来。

最后送大家一句话:守信一时易,守信一生难;但每一次准时还款,都是在为自己的人生加码。

别等到贷款被拒、孩子上学受影响才后悔,从今天起,做一个清醒的债务人,也做一个值得信赖的人。

收到邮储贷款逾期短信别慌!先搞清这5件事,避免信用雪崩,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于逾期的问题,逾期听起来可能只是个小麻烦,但它就像一颗定时炸弹,随时可能引爆你的信用生活,我就用口语化的方式,和大家聊聊哪里能查...

一到冬天,北方的朋友们最关心两件事:外面零下十几度,屋里有没有26℃;以及——这个月暖气费又交了多少? 你有没有发现,明明去年一冬天交了两千多,今年还没供暖多久,账单就已经快逼近一半?更奇怪的是,隔...

大家好,我是张律师,作为一名从业多年的家庭法律师,我经常遇到一些女性朋友在离婚后陷入情感漩涡,纠结于“我提了离婚,但后来后悔了,多久才会想复合?”这个话题,我就用口语化的方式,和大家聊聊这个既涉及情感...

你有没有过这样的经历——信用卡还好端端用着,突然额度被砍了一半;或者房贷、消费贷一时周转不开,晚还了几天,手机就开始疯狂收到“再不还钱就上门催收”“已移交法务部门”“影响子女征信”的恐吓短信? 别急...

嘿,朋友们,我是你们的老朋友,一名在金融法律领域摸爬滚打多年的律师,咱们来聊聊一个让人头疼的话题——逾期申诉,你是不是曾经因为信用卡或贷款逾期,被银行追着跑,心里慌得不行?别担心,我来帮你一步步理清思...

最近有个朋友急匆匆地给我发消息:“哥,我刚收到邮储银行的短信,说我贷款逾期了?可我明明按时还了啊!是不是系统出...

点击复制推广网址:

下载海报: