房子贷款逾期了,收到催收短信怎么办?还能补救吗?

某天手机“叮”一声,一条银行或贷款机构发来的短信跳出来——“您已连续两期未按时还款,贷款已处于逾期状态,请尽快处理,以免影响征信……”那一刻,心猛地一沉,手心冒汗,脑子里一片空白,房贷啊,可是普通人这...

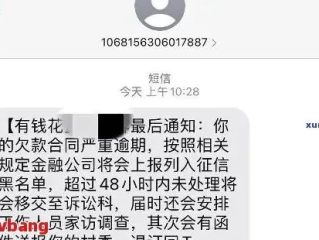

你有没有经历过这样的场景——凌晨两点,手机“叮”一声亮起,屏幕上跳出一条短信:“亲,您的贷款已严重逾期,请及时还款哦~不然我们就要把您的‘光辉事迹’群发给通讯录好友啦!”配图还是一张哭脸表情包,底下加了个小猪佩奇举着“还钱”牌子的图。

或者更离谱的:“尊敬的用户您好,系统检测到您有‘逃避现实’倾向,建议立即充值人生信用点,否则将启动‘社死模式’。”

这些看似幽默、实则让人血压飙升的“创意”催收短信,最近在不少负债人手机里频繁刷屏,有人看得哭笑不得,有人直接气得想投诉,但问题是:这种花式催收,到底合不合法?我们能不能反手一个举报?今天咱们就来掰扯清楚这件事。

现在不少网贷平台、第三方催收公司为了提高回款率,开始走“情感路线”或“搞笑路线”,用各种段子式语言给你发短信,表面上看好像没骂人也没威胁,甚至还带点调侃意味,

听着像玩笑?错,这些都是典型的变相施压手段,它们的目的不是提醒,而是通过制造羞耻感、焦虑感甚至恐惧感,逼你尽快还款。

而根据我国相关法律规定,任何形式的侮辱、恐吓、骚扰、泄露隐私的行为,哪怕包装得再“温柔”,也属于违法催收。

别被那些“皮一下很开心”的短信唬住,真正聪明的人,懂得冷静应对,我给你总结了三个实用步骤:

所有让你感到不适的催收短信、电话录音、微信聊天记录,全部保留下来,尤其是含有以下关键词的:

这些都是未来维权的关键证据。

你可以直接回复对方:“请停止以任何方式骚扰本人及亲友,若继续发送带有恐吓、侮辱性质的信息,我将依法向银保监会、互联网金融协会及公安机关报案。”

语气不必激烈,但立场必须坚定。

很多催收员看到你态度强硬、懂法,往往就会收敛。

如果你确实暂时无力偿还,不要选择逃避,可以主动联系贷款机构,说明实际情况,申请延期还款、分期重组或个性化还款方案。

合法债务要还,但非法催收必须抵制,还钱和维权,从来不是对立面。

去年浙江杭州有一起典型案件:李女士因疫情影响失业,信用卡逾期三个月,某银行委托的第三方催收公司在未征得同意的情况下,向她手机通讯录中的20多位亲友群发短信:“XX女士因恶意透支已被列入失信名单,请谨慎交往。”

李女士因此遭受巨大心理压力,一度出现失眠、抑郁症状,她收集证据后提起诉讼,法院审理认为,催收方的行为已构成对个人名誉权和隐私权的侵犯,判决赔偿精神抚慰金8000元,并公开道歉。

这个案子释放出一个强烈信号:哪怕你真的欠了钱,债权人也不能突破法律底线去追债。

《民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《银行业保险业消费投诉处理管理办法》第十六条

金融机构及其合作方不得采取暴力、恐吓、侮辱、诽谤、骚扰等不当方式进行催收。

《互联网金融逾期债务催收自律公约》(中国互金协会发布)第十条

催收人员不得向无关第三方透露债务人信息,不得使用“恐吓、威胁、辱骂”等语言或行为。

《治安管理处罚法》第四十二条

多次发送淫秽、侮辱、恐吓或者其他信息,干扰他人正常生活的,可处拘留或罚款。

朋友们,我想说一句掏心窝子的话:谁都有手头紧的时候,逾期并不可耻,逃避才最伤人,但与此同时,你要明白——你的人格尊严、生活安宁、家庭隐私,一样都不能少。

那些披着“幽默外衣”的催收短信,本质是披着羊皮的狼,它们打着“提醒”的旗号,干的是精神压迫的事,作为普通人,我们或许无法立刻还清每一分钱,但我们完全有能力守住自己的法律防线。

下次再收到那种“佩奇举牌催你还钱”的短信,别笑,也别慌。

先截图,再警告,必要时直接报警或投诉,你的沉默,只会纵容他们的变本加厉。

真正的成熟,是在困境中依然保持清醒,在压力下依旧懂得用法律保护自己。

你可以暂时没钱,但从不“没理”。

——我是你们身边的法律顾问老张,下期我们聊聊“征信修复”那些坑,别走开。

逾期后收到灵魂画师式催收短信?别慌,先看懂这三招自救指南,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 某天手机“叮”一声,一条银行或贷款机构发来的短信跳出来——“您已连续两期未按时还款,贷款已处于逾期状态,请尽快处理,以免影响征信……”那一刻,心猛地一沉,手心冒汗,脑子里一片空白,房贷啊,可是普通人这...

别急,今天咱们就好好聊聊这个事儿:伤不够轻伤,就白挨了?赔偿到底怎么算? 先给大家吃个定心丸:不够轻伤,不代表不用赔! 很多朋友一听说“不够轻伤”,心里就凉了半截,觉得“嗨,白受伤了,对方...

最近有不少朋友私信我,说突然收到一条来自“佰仟”的短信:“您在佰仟的贷款已逾期,请尽快还款,以免影响征信。” 一瞬间心里咯噔一下,脑子里全是问号:我没借过啊?是不是诈骗?还是系统出错了?会不会真上征信...

“轻伤”,听着好像没那么吓人,比起“重伤”来,似乎是轻了不少,但王律师在这儿得先给您提个醒:在咱们国家的法律框架下,“轻伤”可不是你想象中擦破点皮那么简单,它背后可能牵扯到的法律责任,可大可小,处理不...

干了整整十年,结果公司说你工龄才五年?调薪、晋升、年假、离职补偿全都按“短工龄”算,心里那个憋屈啊,简直像吃了苍蝇,可问题是——工龄到底该怎么查?谁说了才算?今天我就来给你掰扯清楚,手把手教你查清自己...

你有没有经历过这样的场景——凌晨两点,手机“叮”一声亮起,屏幕上跳出一条短信:“亲,您的贷款已严重逾期,请及时...

点击复制推广网址:

下载海报: