聚众斗殴致轻伤,会怎么判?能争取轻判吗?

咱们常说“冲动是魔鬼”,这话一点不假,生活中难免有摩擦,有的人火气一上来,就想找人“撑场子”、“找回面子”,三五个一吆喝,就可能演变成“聚众斗殴”,先给大家明确一点,聚众斗殴罪,它不单单看你把人打成什...

你有没有这样的经历?晚上正吃饭,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期X天,请尽快还款,以免影响个人信用记录。”那一刻,心跳是不是瞬间加速?脑子里一堆问号炸开——我明明记得还了啊?还是系统出错了?会不会上征信?会不会被催收?甚至担心“是不是要坐牢”?

别急,作为一名处理过上百起借贷纠纷的执业律师,我可以很明确地告诉你:收到逾期通知,慌没用,关键是要冷静、搞清真相、及时应对。今天我就用大白话,给你捋清楚这件事背后的门道。

很多人一看到“逾期”两个字,第一反应就是赶紧转账,生怕晚一秒就上征信,但我要提醒你:盲目还款前,先核实信息真实性。

第一步,核对贷款账户和金额。打开你的银行APP或贷款平台,查一下这笔贷款是否真的存在,还款日到底是哪天,有没有自动扣款失败的记录,有时候是系统延迟、银行维护,甚至是短信模板批量发送导致误触。

第二步,确认是不是诈骗短信。真正的金融机构发来的逾期通知,通常会包含你的姓名、部分身份证号、贷款产品名称和客服电话,如果短信里让你点击链接还款、或者要求提供银行卡密码、验证码,那基本可以判定是诈骗!千万别点!

第三步,联系官方客服核实。拿到短信里的机构名称,自己主动打官网客服电话(别信短信里的号码),确认是否真有逾期。真正的催收不会在半夜打电话骂你,也不会威胁你“不还就上门抓人”。

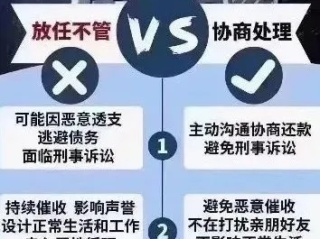

一旦确认确实是自己忘了还,或者资金紧张导致逾期,这时候最忌讳两种行为:

一是选择“装死”,以为拖着就没人管;

二是随便跟催收人员说“下周一定还”,结果又做不到。

前者会让你的逾期天数越滚越长,利息罚息不断叠加,最终可能被上报征信,留下“连三累六”的黑记录——连续逾期3次,或累计逾期6次,未来5年内买房、买车、办信用卡都会被卡住。

后者会激化矛盾,让催收升级,甚至被录音作为“恶意拖欠”的证据。

正确的做法是:

很多人以为“一逾期就上征信”,其实不是,根据央行规定,金融机构必须在逾期超过30天后,才能将信息上报征信系统。

也就是说,如果你在30天内把钱还上,很多机构根本不会上报,你的征信依然干净,这就是为什么我说:早发现、早处理,能救回80%的征信危机。

但要注意:有些网贷平台虽然不上征信,但会接入“百行征信”或“互联网金融协会黑名单”,同样会影响你未来的借贷资格。

我去年代理过一个案子,客户小李准备买房,首付都交了,结果银行突然拒贷,理由是“征信有逾期记录”,他一脸懵,说自己从没逾期过。

我们调了征信报告,发现有一笔某消费金融公司的贷款显示“逾期60天”,可小李坚称自己按时还款,后来我们去查流水,发现那天银行系统升级,自动扣款失败,公司也没发提醒,直接过了30天才上报征信。

我们向该公司提出异议申诉,并提交了还款流水、通话记录等证据,最终对方更正了数据,小李才顺利拿到房贷。

这个案子告诉我们:系统会出错,但你不能不出声,发现问题,必须第一时间维权。

《征信业管理条例》第十六条:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

《民法典》第六百七十五条:

“借款人应当按照约定的期限返还借款。”

第六百七十六条规定,逾期还款应支付逾期利息。

《个人信息保护法》第十四条:

个人有权查询、更正自己的信用信息,发现错误有权提出异议。

最后我想说:

在这个信用即财富的时代,一次逾期不等于人生破产,但一次忽视可能让你付出五年代价。

收到逾期短信,别慌,但也别不当回事。

先核实,再沟通,及时补救,必要时寻求专业帮助。

你有知情权、申诉权、更正权。别让一个疏忽,变成压垮信用的最后一根稻草。

我是律师老张,专注解决普通人身边的法律难题,下期咱们聊聊:“被催收骚扰怎么办?合法反击的3个狠招。”

关注我,少走弯路,守住底线。

咱们常说“冲动是魔鬼”,这话一点不假,生活中难免有摩擦,有的人火气一上来,就想找人“撑场子”、“找回面子”,三五个一吆喝,就可能演变成“聚众斗殴”,先给大家明确一点,聚众斗殴罪,它不单单看你把人打成什...

大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到客户咨询关于离婚后复婚的问题,我们就来聊聊一个常见的疑问:离婚后复婚证有效期多久?很多人误以为复婚会有一个特殊的“复婚证”,或者觉得复婚后结婚...

开车上高速,一脚油门下去,速度表蹭蹭往上涨,心里美滋滋,但一不留神——“嘀!”一声,电子眼闪了,你心头一紧:完了,超速了,这下怎么办?是只罚钱?还是直接扣分?严重了会不会吊销驾照?今天咱们就来掰扯清楚...

原创文章内容 咱们得明白“逾期”是啥意思,简单说,就是你该还钱或履行义务的时间过了,但你没做到,比如信用卡还款日过了没还、贷款到期没付,甚至水电费拖欠了,逾期可不是小事,它会让你的信用记录变差,还可...

生活中,难免磕磕碰碰,有时候火气一上来,可能就控制不住自己的手了,但有一种情况,估计能让不少人懵圈:我先动的手,想去“教训”一下别人,结果呢?打着打着,对方一还手,或者自己不小心,反倒把自己弄成了个“...

你有没有这样的经历?晚上正吃饭,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期X天,请...

点击复制推广网址:

下载海报: