打架致轻伤,能争取缓刑吗?判了实刑还有机会吗?

生活中,难免会遇到一些磕磕碰碰,有时候冲动之下可能就动了手,一旦造成了对方“轻伤”的后果,就可能涉及到刑事犯罪了——故意伤害罪(轻伤),这时候,很多人就慌了:“我这情况严重吗?会坐牢吗?能不能争取不进...

你有没有发现,最近手机总在“滴滴滴”地响?打开一看,又是那种让你心头一紧的短信:“尊敬的用户,您在某某平台的贷款已严重逾期,请立即还款,以免影响征信!”

可问题是——你压根没借过这笔钱啊!

这种事现在越来越常见,很多人一头雾水:我明明按时还了,怎么还说我逾期?还是说我根本没申请过贷款,却被通知逾期?到底是谁在“冒名顶替”?今天咱们就来掰扯清楚,这些“贷款逾期”短信背后,到底藏着哪些坑。

真逾期了,但你自己不知道

听起来有点矛盾,但现实中真不少见,比如你用某平台分期买了手机,每月自动扣款,结果银行卡余额不足,系统扣款失败,你就被记了一次逾期,更麻烦的是,有些平台不会第一时间打电话提醒,只发条冷冰冰的短信,等你看到时,已经上了“待催收名单”。

身份信息被盗用,别人用你的名字借钱

这是最吓人的一种,你的身份证曾经遗失、拍照上传过不明网站、甚至只是朋友圈晒过证件照,都可能被人拿去注册贷款平台,现在不少网贷审核宽松,人脸识别都能被技术绕过,导致“被贷款”现象频发。

平台系统出错或信息延迟

有时候不是你错了,是系统错了,比如你还款成功,但银行或平台数据同步延迟,系统仍显示“未还”,这种情况虽然不多,但一旦发生,处理起来特别耗时间。

纯粹是诈骗短信,想吓你转账

这类短信往往带有诱导性链接,点击查询逾期详情”或“立即还款避免起诉”,点进去,可能是个伪造的登录页面,专门套取你的银行卡信息,正规机构绝不会通过短信附链接让你直接还款!

别急着慌,也别直接删掉,冷静三步走:

第一步:自查账户

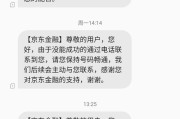

打开你常用的借贷平台(如借呗、微粒贷、京东金条等),查看是否有这笔贷款记录,同时查一下自己的征信报告(可通过中国人民银行征信中心官网免费查),看名下有没有不明贷款。

第二步:核实短信来源

看发信号码是不是官方客服号,很多诈骗短信会伪装成“95”开头,但仔细看,可能是“+852”或一串杂乱数字,正规金融机构的通知,一般会带企业签名,招商银行】。

第三步:联系官方客服

如果真有这笔贷款,赶紧联系平台确认是否逾期、如何补救;如果是假的,立刻报案并要求平台冻结账户,防止损失扩大。

去年,杭州的李女士突然收到一条短信:“您在某网贷平台借款2万元已逾期30天。”她一脸懵——自己从没注册过这个平台,她试着打客服电话,对方却坚称“实名认证通过,人脸识别匹配”。

李女士报警后,警方调查发现:她的身份证照片曾在一个二手交易网站泄露,不法分子用AI换脸技术通过了平台验证,成功借款并消失,在警方和律师协助下,平台承担审核不严责任,撤销了她的债务记录,但整个过程耗时近两个月,差点耽误了她的房贷审批。

这个案子告诉我们:身份信息一旦泄露,后果可能远超想象,而平台也不能一句“技术无责”就推卸全部责任。

也就是说,如果你“被贷款”,不仅骗子要追责,审核松懈的平台也可能要赔钱。

“贷款逾期”短信不可怕,可怕的是你不去核实、不去行动,真正的风险从来不在短信本身,而在你对它的反应速度和应对方式。

我的建议很明确:

✅ 定期查征信,至少每年一次;

✅ 不随便授权人脸、身份证给不明app;

✅ 收到可疑短信,别点链接、别回信息,直接打官方电话;

✅ 一旦发现被冒用,立即报警+投诉+维权,越早越好。

信用是你在现代社会的“隐形身份证”,比钱包丢了还难补,别等到买房、买车被拒时才后悔——平时多留心,关键时刻才能睡得着。

下次再看到那条“逾期”短信,别慌,深呼吸,按步骤来,你完全可以掌控局面,毕竟,真相永远站在清醒的人这一边。

怎么老是有短信说贷款逾期?别慌,先搞清这几种可能!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,难免会遇到一些磕磕碰碰,有时候冲动之下可能就动了手,一旦造成了对方“轻伤”的后果,就可能涉及到刑事犯罪了——故意伤害罪(轻伤),这时候,很多人就慌了:“我这情况严重吗?会坐牢吗?能不能争取不进...

爸妈一大早就去公交站排队,就为了办一张老年公交卡,结果跑了三趟都没办成?要么是材料不齐,要么是系统故障,要么压根不知道该去哪儿办,看着他们满脸疲惫,心里特别不是滋味。 其实啊,老年公交卡这事儿,说简...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但容易被忽视的问题——金条逾期记录,你可能平时不太在意,觉得偶尔晚还几天金条没事,但你知道吗?这玩意儿就像信用卡逾期一样,会悄悄影响你的信用记录...

明明最近连花呗的边都没碰,账单也还清了,结果手机“叮”一声——支付宝发来一条提醒:“您尾号XXXX的花呗已逾期,请尽快还款!”瞬间心跳加速,冷汗直冒,赶紧打开APP查余额、翻记录,发现账户干干净净,一...

哎哟,这可真是个糟心事!谁也不想遇到这种动手打人的事儿,但万一真碰上了,自己还受了伤,鉴定下来是“轻伤”,那可不能就这么算了,很多朋友这时候就懵了:对方会怎么样?我能拿到赔偿吗?报警了警察会怎么处理?...

你有没有发现,最近手机总在“滴滴滴”地响?打开一看,又是那种让你心头一紧的短信:“尊敬的用户,您在某某平台的贷...

点击复制推广网址:

下载海报: