网贷老赖借钱不还怎么办?手握证据也能让他无处可逃!

朋友、亲戚,甚至只是点头之交,从你这儿借了钱,说是“周转一下”,结果几个月、大半年过去了,电话不接、微信不回,一见面就装傻充愣,最后干脆摆出一副“要钱没有,要命一条”的架势?尤其现在网贷平台多,有些人...

很多人一听“大病保险”,第一反应就是商业保险,其实不是!咱们平时说的“大病保险报销”,通常指的是城乡居民大病保险或职工大病补充医疗保险,这是国家医保体系的一部分,属于“基本医保+大病保险+医疗救助”三重保障里的第二道防线。

你住院花了10万,医保先报一部分(比如报了6万),剩下的自付部分如果超过了当地规定的“起付线”,大病保险就会接着报,可能再给你报个2-3万,这叫“二次报销”。

它不需要你额外缴费(部分地区居民需缴少量费用),只要参加了城乡居民医保或职工医保,就自动纳入大病保险范围。

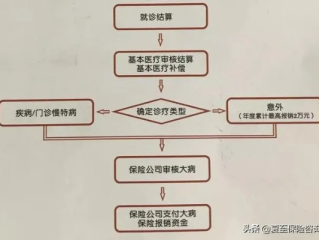

所有报销都得从这里开始,出院时,在定点医院直接刷医保卡结算,系统会自动计算“基本医保报销金额”,这一步一定要完成,否则大病保险没法启动。

✅ 小贴士:现在很多地方已经实现“一站式结算”,也就是说,基本医保、大病保险、医疗救助都能在出院时同步完成,你只用付最后自己要掏的那部分钱。

但如果医院没开通“一站式”,那你得自己动手了。

如果没实现一站式结算,你需要准备以下材料:

把这些材料交给当地医保经办机构(一般是街道社保所或区/县医保局),他们审核后会把大病保险的钱打到你卡上。

不同地区政策不一样,但核心逻辑一致:

🌟 重点提醒:

很多农村或异地就医的患者,容易忽略“转诊手续”,如果你没办理转诊就直接去大城市看病,报销比例可能会打折,甚至大病保险不认账!跨市就医前,务必提前备案,国家医保服务平台”APP就能线上办。

我去年代理过一个案子,特别典型。

老张,58岁,湖南农村人,查出肺癌,在长沙肿瘤医院做了手术加化疗,总共花了28万,医保报了11万,他自己垫了17万,他以为还能靠大病保险再报一笔,结果跑回县医保局,人家说:“你没办转诊,自付部分不计入大病保险起付线。”

老张懵了,当场差点晕过去,家里为了治病,房子都抵押了,结果还差这一道程序?

我们介入后,调取了他的就医记录和医保政策文件,发现:虽然他确实没提前备案,但根据《国家医保局关于进一步做好基本医疗保险异地就医直接结算工作的通知》,因急诊或恶性肿瘤等重大疾病异地就医的,可事后补办备案手续。

我们帮他提交了补备案申请,并附上病理报告和住院记录,医保局重新核算,认定符合大病保险报销条件,又给他补发了9.2万元。

这个案子让我特别感慨:不是政策不惠民,而是老百姓不知道怎么用。

《社会保险法》第二十八条

“符合基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用,按照国家规定从基本医疗保险基金中支付。”

《关于开展城乡居民大病保险工作的指导意见》(发改社会〔2012〕2605号)

明确建立城乡居民大病保险制度,对高额医疗费用患者进行“二次补偿”。

《国家医保局 财政部关于建立医疗保障待遇清单制度的意见》(医保发〔2021〕5号)

规定大病保险起付线原则上不高于统筹地区居民人均可支配收入的50%,支付比例不低于60%。

这些文件可能看着枯燥,但它们是你争取权益的“尚方宝剑”。

大病保险不是“能不能报”的问题,而是“怎么报对”的问题。

我干了这么多年律师,最怕看到两种家庭:一种是根本不知道有大病保险这回事,自己扛下全部费用;另一种是明明符合条件,却因为少一张材料、漏一个手续,被拒之门外。

我想告诉你几句话:

大病面前,医保是最后一道防线,而你知道规则、懂怎么用,这道防线才能真正撑得住。

别让信息差,毁了一个家。

也愿每一个与病魔抗争的人,都能被制度温柔托住。

朋友、亲戚,甚至只是点头之交,从你这儿借了钱,说是“周转一下”,结果几个月、大半年过去了,电话不接、微信不回,一见面就装傻充愣,最后干脆摆出一副“要钱没有,要命一条”的架势?尤其现在网贷平台多,有些人...

你有没有过这样的经历?每个月还房贷,明明工资到账了,心里却总有点打鼓:这个月的月供怎么比上个月多了两百多?或者刚签完贷款合同,银行客服一通电话过来:“您的利率调整了。”瞬间心里咯噔一下——说好的固定利...

你有没有过这种经历——终于下定决心把开了好几年的旧车转手卖掉,买家爽快付款,你也松了口气,可没过几天,突然接到交警电话:“您名下的车辆有违章记录,请尽快处理。” 你一头雾水:车都卖了,怎么还在我名下?...

你有没有遇到过这种糟心事?朋友张口借两万,说好三个月就还,结果一拖就是两年,电话不接、微信拉黑,见面装傻充愣,一句“最近手头紧”打发了事,更气人的是,当初白纸黑字写的借条还在,转账记录也清清楚楚,可对...

你有没有遇到过这种情况——要办贷款、买房子、孩子上学需要社保证明,一翻手机却死活找不到自己的社保账号?或者换工作后新单位说没收到你的参保信息,自己也搞不清缴到哪儿去了?别慌,今天我就来给你掰扯清楚:社...

先搞明白:什么是“大病保险”? 很多人一听“大病保险”,第一反应就是商业保险,其实不是!咱们平时说的“大病保...

点击复制推广网址:

下载海报: