怎么查哪里逾期了?逾期了怎么办?

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人可能忽略,但又特别重要的话题:怎么查哪里逾期了?逾期了怎么办?别小看这个问题,它可能关系到你的信用记录、财务状况,甚至日常生活,咱们用口语化的方...

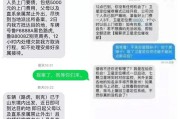

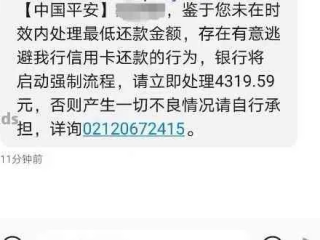

你有没有过这样的经历——深夜手机突然震动,一看是条银行或金融平台发来的短信:“您尾号XXXX的贷款已逾期,请尽快还款,以免影响征信。”你心头一紧,冷汗直冒,可仔细一想:我根本没借过这笔钱啊!

别慌,这种情况你不是一个人,近年来,随着个人信息泄露风险加剧,越来越多的人发现自己莫名其妙“被贷款”、“被逾期”,甚至征信记录上莫名多出几笔不良记录,今天咱们就来聊聊,当你收到一条“贷款逾期”短信,却发现这笔贷款自己压根没申请过,到底该怎么办?

第一步:核实信息真伪

首先别被短信吓住,现在很多诈骗分子会伪造银行短信,诱导你点击链接或联系“客服”,正规金融机构一般不会通过短信直接催收大额贷款,你可以:

第二步:立即冻结可能的风险账户

如果你发现名下确实有不明贷款,第一时间联系平台要求暂停放款、冻结账户,并说明情况,同时建议尽快打印个人征信报告(可通过人民银行征信中心官网或线下网点获取),看看是否有未经授权的信贷记录。

第三步:报警+投诉双管齐下

一旦确认身份被冒用,立刻向当地公安机关报案,拿到《受案回执》,这份材料至关重要,后续和金融机构交涉、消除不良征信记录都用得上,向银保监会、央行征信中心、消协等机构投诉涉事平台审核不严的问题。

去年,杭州的李女士收到某网贷平台的催收短信,称她一笔7.8万元的消费贷已逾期45天,可她从没注册过这个平台,更别说借钱了,她赶紧查征信,发现名下竟有三笔小额贷款记录,总金额超过8万,全部处于逾期状态。

李女士报警后,警方调查发现:原来她的身份证曾在一次租房时被中介复印留存,对方利用她的身份信息,在多个网贷平台注册账号并借款,得手后失联,由于部分平台人脸识别验证存在漏洞,加上信息审核流于形式,导致冒用成功。

在警方介入和律师协助下,李女士提供了报案记录、人脸识别比对结果等证据,相关平台撤销了她的债务责任,并协助删除了不良征信记录,但整个过程耗时近三个月,身心俱疲。

这个案子告诉我们:身份信息一旦泄露,后果可能远超想象,而维权的关键,在于反应快、证据全、渠道对。

根据我国现行法律法规,公民对冒名贷款不承担法律责任,关键在于举证:

《民法典》第一千零一十四条明确规定:“任何组织或者个人不得以干涉、盗用、假冒等方式侵害他人的姓名权。”

——这意味着,别人用你的名字签贷款合同,属于侵权行为。

《刑法》第二百八十条之一规定:“盗用、冒用他人身份,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金。”

——冒用身份贷款可能构成“使用虚假身份证件罪”或“贷款诈骗罪”。

《征信业管理条例》第二十五条赋予个人异议权:“信息主体认为征信机构采集、保存的信息有错误、遗漏的,有权提出异议,要求更正。”

——只要你能证明贷款非本人办理,就有权要求删除不良记录。

作为从业多年的执业律师,我想告诉你:身份被冒用贷款,你不背锅,但你得主动维权。很多人因为害怕、嫌麻烦,选择沉默,结果征信受损,买房、买车、办卡处处受限,后悔莫及。

记住这几点核心原则:

✅ 收到可疑逾期短信,先核实,不轻信、不转账;

✅ 一旦确认被冒用,立即报警,保留证据链;

✅ 主动联系金融机构,提交材料,要求撤销责任;

✅ 必要时委托专业律师介入,提高处理效率。

你的信用,是你在这个数字社会行走的“第二张身份证”,它不该因为一次信息泄露,就被轻易抹黑,保持警惕,懂得自救,才是对自己最大的负责。

如果你正在经历类似困扰,不妨现在就去查一下自己的征信报告——真正的风险,藏在你以为的“不可能”里。

收到贷款逾期短信却从未申请?遭遇身份冒用怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人可能忽略,但又特别重要的话题:怎么查哪里逾期了?逾期了怎么办?别小看这个问题,它可能关系到你的信用记录、财务状况,甚至日常生活,咱们用口语化的方...

最近收到不少朋友私信,说手机突然被一条条“紧急通知”刷屏——“您已连续3期未偿还贷款,我行将依法采取措施”、“您的贷款已严重逾期,请立即处理,否则将影响征信并启动诉讼程序”……一看这措辞,心直接提到嗓...

咱们先得明白,啥叫“轻伤”,这可不是咱们老百姓凭感觉说的“哎呀,我这伤看着不重,就是轻伤吧”,法律上的轻伤,是有严格的鉴定标准的,得由专门的司法鉴定机构,按照《人体损伤程度鉴定标准》来鉴定,比如说,骨...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很实际的问题:如果你从来没有逾期记录,信用一直良好,但突然遇到资金紧张,急需用钱,这时候该去哪里借钱呢?很多人以为“没逾期”就等于“借钱容...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询各种生活中的法律小问题,咱们就来聊聊一个看似简单却容易让人头疼的话题——淘宝逾期还款,你是不是也有过这样的经历:在淘宝上购物时,...

你有没有过这样的经历——深夜手机突然震动,一看是条银行或金融平台发来的短信:“您尾号XXXX的贷款已逾期,请尽...

点击复制推广网址:

下载海报: