一、啥是轻伤二级?为啥它这么关键?

好嘞,各位朋友,今天咱们来聊个挺重要的话题——“怎么鉴定轻伤二级?流程是啥?标准有哪些?” 您别觉得这事儿离自己远,生活中万一遇到个磕磕碰碰,伤得重不重,算不算轻伤二级,这直接关系到是民事赔偿还是可能...

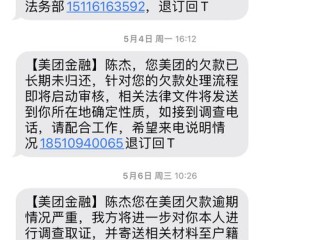

你有没有过这样的经历?凌晨一点,手机突然震动,屏幕亮起一条冷冰冰的短信:“尊敬的客户,您在我司的贷款已连续逾期3天,逾期金额xxX元,请立即还款,否则将影响征信并启动法律程序。”

那一刻,心跳加速、手心冒汗——不是因为还不起钱,而是压根儿忘了这期该还了,更扎心的是,等你翻记录才发现,银行其实在三天前就发过提醒,可你随手划掉,没当回事,直到这条“升级版”警告出现,才意识到:原来逾期,早已悄悄发生。

别急,这种情况我见得太多了,作为处理过上千件金融纠纷的执业律师,今天我就用大白话,跟你聊聊——怎么提前预防贷款逾期短信的“突袭”,把风险掐灭在萌芽里?

很多人以为还贷是“到期再想”的事,结果一忙起来就忘,其实最有效的预防,就是主动设置还款提醒。

建议你做三件事:

系统不会替你记账,但你可以让工具帮你记得清清楚楚。

你有没有算过自己名下到底有几笔贷款?信用卡分期、网贷、车贷、花呗……很多人稀里糊涂背了好几笔债,连哪天该还都搞不清。

我的客户老张就是这样,他同时借了三个平台的钱,结果两个平台还款日撞在同一天,工资还没到账,直接双线逾期,催收电话轮番轰炸,征信也黑了。

我强烈建议你: ✅ 做一个简单的Excel表格或记账本,列出所有贷款:

每周花五分钟核对一次,心里才有底。管理债务的本质,不是拼命赚钱,而是先看清它在哪里。

有时候不是不想还,是真的临时周转不开,这时候,最忌讳的就是装死、删短信、拒接电话。

正确的做法是:在逾期前主动联系贷款机构,申请延期或分期调整。

很多平台都有“困难帮扶通道”,

只要你态度诚恳、提供合理证明(如医院账单、失业证明),有很大概率能争取到缓冲期。早沟通一天,就能少一条催收短信,少一分信用损伤。

我曾代理过一位年轻妈妈林女士的案子,她通过某消费金融公司贷款3万元装修房子,每月还1500元,有个月她产后住院,忘了还款,平台按流程发送了三条提醒短信和一次语音电话,但她手机静音,全都没注意到。

第31天,平台将她逾期信息上报征信,并委托第三方催收,半年后她申请房贷被拒,查征信才发现逾期记录,更糟的是,催收公司起诉她违约,法院最终判决她除本金外,还需支付罚息和诉讼费共2.1万元。

开庭时她说:“如果当时有人能当面告诉我后果有多严重,我哪怕借钱也会先还上。”

这个案子让我明白:短信不是骚扰,而是最后的善意提醒,忽视它,代价可能是你承受不起的。

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款。”

《征信业管理条例》第十六条规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着:一旦逾期并被上报征信,这条记录将在你信用档案中留存5年,直接影响房贷、车贷、求职甚至子女上学。

但也要注意,《互联网金融逾期债务催收自律公约》明确禁止暴力催收、频繁骚扰,如果你收到恐吓短信或非工作时间频繁来电,有权投诉至银保监会或消协。

说到底,贷款逾期不是命运捉弄,而是管理失序,那些深夜跳出来的催收短信,从来都不是突然降临的灾难,而是一次又一次被忽略的预警。

作为一名律师,我不怕你借钱,只怕你借了钱却不去面对,真正的财务自由,不在于收入多高,而在于你能否对自己的每一笔承诺负责。

请从今天开始: 🔧 给每一笔贷款设好“警报”

📝 建立清晰的债务清单

📞 遇到困难主动沟通,别等到短信升级成律师函

你不必完美,但要清醒。

别让一条短信,成为压垮你信用的最后一根稻草。

——我是张律,陪你守住每一分信用,走得更稳更远。

贷款逾期短信总在深夜突袭?教你三招提前排雷,远离催收烦恼!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 好嘞,各位朋友,今天咱们来聊个挺重要的话题——“怎么鉴定轻伤二级?流程是啥?标准有哪些?” 您别觉得这事儿离自己远,生活中万一遇到个磕磕碰碰,伤得重不重,算不算轻伤二级,这直接关系到是民事赔偿还是可能...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多人都会遇到的棘手问题:如果你的钱逾期了,比如贷款、信用卡账单或者其他债务到期没还,这笔钱该放在哪里才安全?万一突然逾期了,又该怎么应对?别...

手机静悄悄,结果突然收到一条催收短信,内容冷冰冰,“您已严重逾期,请立即还款,否则将采取法律手段”——连个称呼都没有,像极了机器人在咆哮,更离谱的是,回头一查,这笔贷款确实晚了几天,可自己压根没收到任...

好嘞,各位朋友,今天咱们来聊个挺实际的话题——“轻伤二级”,这词儿您可能在新闻里、街坊聊天里听过,但真要自己或身边人遇上了,估计心里就打鼓了:这“轻伤二级”到底是咋鉴定出来的?要是对鉴定结果不服,又该...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询关于个人逾期的问题,很多人因为疏忽或意外,导致信用卡、贷款或其他债务逾期,却不知道从哪里查看记录,更不知道如何应对,我就用口语化的方式...

你有没有过这样的经历?凌晨一点,手机突然震动,屏幕亮起一条冷冰冰的短信:“尊敬的客户,您在我司的贷款已连续逾期...

点击复制推广网址:

下载海报: