建行逾期了怎么办?去哪里申诉最有效?

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:如果你的建设银行(建行)信用卡或贷款逾期了,你可能会觉得焦虑、无助,甚至担心信用记录受损,别慌,逾期不是世界末日,关键是要知道怎么去申诉...

手机突然收到一条“10元充值成功”的短信,没在意,结果一个月后查征信,发现自己的房贷、车贷竟然被记了逾期?银行客服说:“您账户余额不足,系统自动判定未按时还款。”可你明明记得工资到账那天卡里是够的——那钱去哪儿了?

别急,这背后很可能藏着一个你从未留意的“隐形杀手”:未经授权的短信扣费服务。

这类扣费通常打着“会员体验”“免费试用”的旗号,通过你无意中点开的链接、注册的小程序或误触的弹窗协议,偷偷开通了自动续费,最坑的是,它往往在你还贷日前几天悄然扣款,金额不大(比如9.9元、15元),却刚好压垮你账户的“临界余额”,导致还贷失败,征信瞬间拉黑。

你以为这是小事?错了,一次逾期,可能影响你未来五年买房、买车、办信用卡,甚至影响孩子上学的积分落户资格,更气人的是,运营商和第三方平台互相踢皮球:“我们只是通道”“这是用户自己授权的”——可你根本记不清什么时候点了“同意”。

这不是你的错,而是规则设计上的“灰色陷阱”,很多所谓的“授权”藏在长达十几页的用户协议里,字体小得像蚂蚁,关键信息模糊不清,这种利用信息不对称诱导消费的行为,在法律上早有定性。

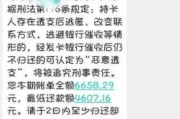

李女士每月按时还房贷,信用一直很好,去年6月,她突然收到银行通知:上月还款失败,已记录逾期,她立刻查账,发现工资到账第二天,被一个陌生公司以“视频会员自动续费”名义扣走15元——而这笔钱正好是她还贷账户的最后一部分余额。

她联系平台要求退款并撤销扣款记录,对方称“服务已使用,不退”,她又找银行申诉,银行表示“系统只认余额是否充足,不管扣款原因”。

无奈之下,李女士找到我们,我们调取了她的短信记录和APP使用轨迹,发现所谓“开通会员”仅源于她曾在一个短视频平台点赞后跳转到第三方页面,页面自动勾选了“同意协议并开通连续包月”,且无明显提示。

我们依据《消费者权益保护法》第26条和《民法典》关于格式条款的规定,向该平台发出律师函,并同步向工信部投诉其违规扣费行为,平台全额退款,并协助出具扣款说明函,李女士凭此向央行征信中心申请异议处理,逾期记录得以删除。

《中华人民共和国消费者权益保护法》第二十六条

经营者不得以格式条款、通知、声明、店堂告示等方式,作出排除或者限制消费者权利、减轻或者免除经营者责任、加重消费者责任等对消费者不公平、不合理的规定。

《中华人民共和国民法典》第四百九十六条

提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。

《电信条例》第三十四条

电信业务经营者应当向用户提供消费提醒服务,对超出套餐费用或即将产生额外费用的,应提前告知用户。

这些法条告诉我们:未经明确告知和单独确认的扣费,本身就是无效的!

朋友们,这个时代最大的风险,不是你不努力,而是你在毫不知情的情况下被“合法地”收割,一条短信、一次点击、一毛钱的疏忽,都可能成为压垮你信用生活的最后一根稻草。

我建议你立即做三件事:

你的每一分信用都值得被尊重,那些躲在阴影里的扣费机制,终将在阳光下无所遁形,别让15块钱,毁了你五年的努力。

你不是弱者,你是被侵犯权益的当事人——而法律,永远站在你这一边。

短信悄悄扣费,贷款逾期上征信?一招教你反击!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:如果你的建设银行(建行)信用卡或贷款逾期了,你可能会觉得焦虑、无助,甚至担心信用记录受损,别慌,逾期不是世界末日,关键是要知道怎么去申诉...

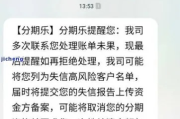

某天早上刚睁眼,手机“叮”一声弹出一条短信:“尊敬的用户,您在分期乐的还款已逾期,请尽快处理,以免影响征信……”你心里“咯噔”一下——我昨天才还的啊?查了下账单,原来只是晚了几个小时,总共就逾期了1天...

原创文章内容: 您得明白,“轻伤”这两个字,在法律上可不是咱们平时说的“擦破点皮、流点血”那么简单,它是一个很严肃的法律概念,意味着伤害行为已经达到了《刑法》中故意伤害罪的立案标准,也就是说,动手的...

嘿,朋友们,我是李律师,今天咱们聊聊一个挺现实的话题——在拉萨,如果你不小心个人逾期了,比如信用卡、贷款什么的,该怎么办?别慌,这事儿虽然烦人,但只要方法对头,总能找到解决的路子,咱们一步步来,我会用...

刚给爱车买完商业险,结果第二天就看到更便宜的报价,或者朋友推荐了性价比更高的方案,心里“咯噔”一下——这保险还能退吗?退了会不会亏大了?今天咱们就来聊聊这个让很多车主纠结的问题:汽车商业险到底能不能退...

手机突然收到一条“10元充值成功”的短信,没在意,结果一个月后查征信,发现自己的房贷、车贷竟然被记了逾期?银行...

点击复制推广网址:

下载海报: