打架双方都是轻伤,事儿不大但麻烦,到底该咋办?

生活中,难免遇到点摩擦,有时候火气一上来,可能就动了手,结果呢?双方都没占到便宜,身上都带了伤,等警察来了,或者事后一鉴定,双方都是“轻伤”,这下好了,谁也别怨谁“把我打伤了”,因为你也把人家打伤了,...

很多人觉得信用卡提额像抽签,靠运气,其实不然,银行的风控系统确实有一套算法模型,但这里面有规律可循,更有法律边界。

你要明白一个核心逻辑:银行愿意给你提额,是因为你“有利可图”,不是因为你乖,而是因为你“有用”,什么叫“有用”?就是你既能按时还款,又有一定的消费能力和资金周转需求——说白了,你是个“优质负债客户”。

想提额,第一步不是跪求客服,而是建立信用“证据链”:

信用是长期积累的结果,不是临时抱佛脚能搞定的。

比不提额更让人崩溃的是——额度被无预警下调,甚至降到几千块,连加油都得掂量。

银行通常会说:“根据风险监测模型,您的账户存在异常。”但问题是,他们从不告诉你“异常”在哪,也不给申诉渠道,这就是典型的“黑箱操作”。

这里我要划重点了:银行有权调整额度,但不能随意、无依据、不告知地降额。

根据《商业银行信用卡业务监督管理办法》和《民法典》相关规定,银行与持卡人之间是合同关系,你在办卡时签的协议,本质上是一份服务合同,银行单方面变更合同核心条款(如授信额度),必须具备合理理由,并履行告知义务。

如果你从未逾期、没有套现行为、也没有频繁大额交易,却被突然降额,这可能涉嫌违约或侵犯消费者知情权。

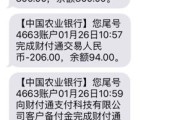

李先生是一家企业的财务主管,信用卡用了五年,一直按时还款,年消费超20万,去年6月,他准备装修房子,打算用信用卡分期支付部分款项,结果发现主卡额度从15万被降到8千,且没有任何通知。

他联系银行客服,对方只说“系统风控触发”,无法提供具体原因,李先生不服,委托我们介入。

我们向银行发出正式律师函,要求其说明降额依据,并提供风控模型的相关数据支持,同时指出,该行为违反了《消费者权益保护法》第八条(知情权)和《民法典》第五百四十三条(合同变更需协商一致)。

两周后,银行主动联系李先生,恢复原额度,并书面致歉,事后我们分析,很可能是李先生曾有一次境外网站购物记录被系统误判为高风险交易,导致自动降额。

这个案子告诉我们:面对不合理的银行操作,沉默就是纵容,依法维权才能赢得尊重。

这些法条不是摆设,而是你手里的“盾牌”。

信用卡不是“免费的钱”,但它也不该成为银行随意拿捏你的工具,提额也好,防降也罢,关键在于建立可持续的信用形象,同时保有法律意识。

下次当你申请提额被拒,或者发现额度莫名缩水,请别急着自责或愤怒,先冷静下来,查流水、问原因、留证据,必要时,拿起法律武器,让银行给出一个说得通的解释。

真正的信用自由,不只是刷卡的额度,更是面对金融机构时,那份底气十足的话语权。

你不是“用户”,你是合同一方,你的每一笔还款,都在书写自己的信用人格,而法律,永远站在讲理的那一边。

信用卡提额秘籍曝光!额度不涨反降?律师教你三招反制银行暗操作,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,难免遇到点摩擦,有时候火气一上来,可能就动了手,结果呢?双方都没占到便宜,身上都带了伤,等警察来了,或者事后一鉴定,双方都是“轻伤”,这下好了,谁也别怨谁“把我打伤了”,因为你也把人家打伤了,...

你有没有突然收到一条短信,写着:“您名下在某平台的贷款已逾期,请尽快还款,否则将影响征信”?可问题是——你根本没申请过这笔贷款!更离谱的是,对方连名字都叫错了,或者压根就是个陌生号码发来的,这时候,你...

大家好,我是你们的老朋友,王律师,生活中,难免磕磕碰碰,万一真遇上点事儿,比如跟人起了冲突,自己受了伤,鉴定下来是“轻伤”,这心里头肯定七上八下的,派出所会怎么处理?我该先做什么?最后能拿到多少赔偿?...

孩子上学要开居住证明,办低保要开困难情况说明,甚至去银行贷款都要社区盖个章——可当你风尘仆仆跑到居委会,人家一句“这个我们不能随便开”,瞬间让你原地懵圈? 别急,这事儿很多人都踩过坑,今天咱们就来掰...

你有没有在某个深夜,突然收到一条短信:“尊敬的客户,您名下贷款已逾期XX天,请尽快还款,否则将影响征信并可能采取法律措施。”——那一刻,心跳是不是瞬间加速?手机差点拿不稳? 别急,先深呼吸,这条短信...

提额不是玄学,而是“合规博弈” 很多人觉得信用卡提额像抽签,靠运气,其实不然,银行的风控系统确实有一套算法模...

点击复制推广网址:

下载海报: