把人打成轻伤会有啥后果?一般会怎么罚?

生活中难免磕磕碰碰,有时候火气一上来,推搡几下,甚至动了手,结果对方说自己受了“轻伤”,这可把不少人吓坏了。“轻伤”?听起来好像不重啊,是不是赔点医药费就完事儿了?哎,您可别大意,这“轻伤”在法律上的...

你有没有经历过这样的早晨——刚睁开眼,手机就“叮叮叮”连响七八条,全是银行发来的催收短信:“您已逾期,请立即还款”“征信将受影响,请尽快处理”……那一刻,心跳加速,手心冒汗,脑子里全是“完了,信用要毁了”。

别急,先深呼吸,我是个执业十几年的律师,每天接触大量金融纠纷案件,见过太多人因为一次逾期陷入恐慌,甚至被诱导去借新还旧、拆东墙补西墙,最后越陷越深,我不讲大道理,也不甩专业术语,就用最接地气的方式,告诉你:贷款逾期不是世界末日,关键是你怎么应对。

很多人以为,只要晚还几天,银行就会马上发短信、打电话、上征信,其实不然。

银行的催收流程是有严格节奏的:

如果你只是偶尔逾期一两天,别太焦虑,但要是已经持续超过一周,那就要高度重视了——不是怕催收,而是怕信用受损不可逆。

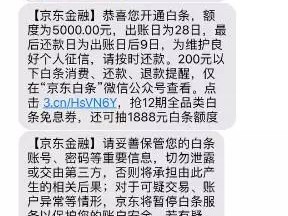

现在高仿短信太多,有些是诈骗分子冒充银行发的链接,点进去就套你信息。凡是带链接、要求点击还款的短信,一律先别信!

正确做法是:

这一步能帮你避免二次伤害,也能为后续谈判留证据。

很多人选择逃避,结果越拖越严重,而聪明的做法是:主动出击,态度诚恳。

你可以这样说:

“您好,我是XX卡持卡人,最近因家庭突发情况导致还款延迟,现已筹措资金准备还款,能否申请撤销本次逾期记录?我一直是按时还款的客户。”

注意!这句话的关键在于:

很多银行对首次短期逾期、且主动沟通的客户,是愿意“手下留情”的,尤其是国有大行,有时可以申请不报征信或删除不良记录。

有些人为了还上一笔贷款,去借网贷、刷信用卡,结果形成恶性循环,记住一句话:拆东墙永远补不了西墙,只会让墙塌得更快。

建议:

我的当事人小李,32岁,互联网从业者,去年父亲突发脑溢血住院,他一口气花了十几万,导致房贷逾期12天,银行接连发来6条催收短信,还说“已启动征信报送程序”。

他吓坏了,差点去借网贷补窟窿,后来找到我,我让他立刻还清欠款,并指导他写了一封《逾期说明函》,附上父亲的住院证明,通过银行客服渠道提交申诉。

两周后,银行回复:因属特殊情况,且为首次逾期,同意撤销本次征信记录。

这个案子让我更坚信一点:银行不是冷血机器,只要你态度端正、证据充分,完全有机会翻盘。

《民法典》第六百七十五条

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以在返还借款时一并支付。

《征信业管理条例》第二十五条

信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

《中国人民银行关于改进个人银行账户服务的通知》

鼓励银行对因突发事件导致暂时性还款困难的客户,提供延期还款、分期还款等救助措施。

这意味着:你不仅有义务还款,也有权利申诉、更正错误记录,甚至申请人性化处理。

作为律师,我见过太多人因为一次逾期,从此背上心理包袱,不敢贷款、不敢跳槽、甚至不敢结婚,但我想告诉你:

信用是可以修复的,人生不该被一条短信定义。

面对逾期,最忌讳两种心态:

正确的姿势只有一条:冷静核实 → 主动沟通 → 果断解决。

银行要的是钱,不是你的尊严;征信系统记录的是事实,也接受合理的纠错,只要你行动及时、方法得当,大多数问题都能软着陆。

最后送大家一句话:

别让一时的困境,成为你一生的阴影。

你值得一次改过的机会,也配得上一个清白的信用记录。

—— 一名始终站在你这边的律师

贷款逾期短信轰炸不断?别慌!三招教你化解危机,守住信用底线,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中难免磕磕碰碰,有时候火气一上来,推搡几下,甚至动了手,结果对方说自己受了“轻伤”,这可把不少人吓坏了。“轻伤”?听起来好像不重啊,是不是赔点医药费就完事儿了?哎,您可别大意,这“轻伤”在法律上的...

大家好,我是张律师,作为一名从业多年的家庭法律师,我经常遇到离婚后父母咨询孩子转学的问题,这看似简单,实则牵扯到法律、情感和孩子的成长,很多时候父母们会因为着急或误解,把事情搞得更复杂,我就用口语化的...

去医院看病,医生让你刷医保卡,你心里“咯噔”一下——这卡到底能不能用?余额还有多少?去年交的医保到底续上了没?别急,今天咱们就来唠唠这个每个老百姓都绕不开的话题:医保到底该怎么查?查不到记录又该怎么办...

大家好,我是李律师,从业十多年了,处理过无数离婚案件,我想和大家聊聊一个很实际的问题:离婚后多久付钱?这可不是小事,很多夫妻在离婚后,因为钱的问题闹得不可开交,甚至影响到孩子和日常生活,离婚后的支付问...

你是不是也有过这样的经历?交了七八千块报名费,结果教练爱答不理、教学敷衍了事,甚至还有言语骚扰、额外收费、考试包过骗局……更离谱的是,有些驾校连正规训练场地都没有,一辆破车在马路边晃悠,学员提心吊胆练...

你有没有经历过这样的早晨——刚睁开眼,手机就“叮叮叮”连响七八条,全是银行发来的催收短信:“您已逾期,请立即还...

点击复制推广网址:

下载海报: