汽车逾期去哪里办理?逾期了怎么办?

大家好,我是小李,一名从业多年的律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:汽车逾期,想象一下,你贷款买了辆爱车,结果因为各种原因,还款日期过了,银行或贷款机构开始催收,这时候,你心里肯定慌得不...

你有没有收到过这样的短信?

“尊敬的客户,您在我司的贷款已逾期,请立即还款,否则将影响征信!”

或者更吓人一点:“因您长期拖欠贷款,我司已向法院提交诉讼材料,请尽快处理。”

发信号码五花八门,有的是106开头,有的看着像银行客服号,内容说得有鼻子有眼——本金多少、逾期几天、罚息几何,连还款账户都给你列出来了。

这时候,你心里一紧:糟了,是不是真忘了还?还是被冒用了身份?

别急!作为一名从业十几年的执业律师,我每天都能接到类似的咨询,今天我就用大白话,掰开揉碎讲清楚一件事:收到“贷款逾期”短信,到底该信还是不信?怎么一眼识破骗局?又该如何应对真正的逾期风险?

第一反应很重要,很多人一看“逾期”“征信”“起诉”,立马慌神,点链接、打电话、甚至直接转账,但恰恰是这种情绪,给了骗子可乘之机。

你要知道,正规金融机构发通知,尤其是涉及逾期、催收这类敏感事项,不会只靠一条短信就定性,他们有严格的流程和合规要求:

记住一句话:凡是让你扫码、点链接、输身份证银行卡的“还款通道”,99%是假的。

别被吓住,按下面三步走,自己就能验明真身:

第一步:查来源号码

打开手机短信详情,看看发送号码是不是你贷款机构的官方客服号,比如建行是95533,招行是95555,如果是106开头的一长串数字,尤其是+82、+66等境外区号伪装的,基本就是黑产群发。

第二步:反向验证债务是否存在

闭上眼睛想一想:你最近有没有申请过网贷?有没有在某个平台签过电子合同?有没有绑定过自动扣款?

如果没有,那就不存在所谓“逾期”,如果记不清,建议登录中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn),拉一份个人信用报告,所有信贷记录一目了然。

第三步:绝不点击陌生链接

很多假短信里会写:“点击此处查询还款明细”,这种链接进去后,页面做得跟银行官网一模一样,其实是钓鱼网站,专门套取你的姓名、身份证、银行卡、验证码,一旦输入,钱可能当场就被转走。

也有人确实是忘了还款,或者临时周转不开,结果真的逾期了,这时候怎么办?

别失联!很多人因为害怕催收电话,干脆换号、拒接,这是大忌,法律上讲,恶意逃避债务才会构成严重后果。

正确的做法是:

值得一提的是,根据监管规定,单笔逾期金额小、时间短(如30天内)、非恶意拖欠的,一般不会立刻上征信,而且现在许多平台提供“容时容差”服务,宽限几天不算违约。

我去年代理过一个案子,当事人王女士,40多岁,在社区做保洁,某天她收到一条短信:“您在某某金融平台贷款5万元已逾期90天,即将起诉。”

短信里还有她的身份证号前六位和名字,吓得她整晚睡不着,更糟的是,她点了里面的链接,填了银行卡和验证码,结果卡里3万积蓄瞬间被划走。

后来我们调取证据发现:她从未在该平台注册过,所谓的“贷款合同”是伪造的,最终警方抓获了一个跨境诈骗团伙,他们通过非法购买公民信息,批量发送定制化恐吓短信,专挑中老年人下手。

这个案子让我特别心痛,一条假短信,背后是技术黑产、信息贩卖、心理操控的完整链条,而普通人最缺的,不是防骗工具,而是冷静应对的能力。

这些不是冷冰冰的文字,而是你在面对骚扰、欺诈时,可以亮出来的“法律盾牌”。

朋友们,这个时代信息爆炸,真假难辨,一条看似普通的短信,可能是陷阱,也可能是提醒,关键在于你怎么应对。

我想送大家三句话:

第一,别让恐惧替你做决定。

真正的金融机构从不靠恐吓赚钱;真正的法律责任,也不会凭一条短信成立。

第二,核实比行动更重要。

多打一个官方电话,多查一次征信报告,胜过盲目操作十次。

第三,保护好自己的信息,就是守护财产安全的第一道防线。

不乱点链接、不随意授权、不轻信“内部渠道”,你就能避开90%的坑。

最后再说一遍:

贷款逾期不可怕,可怕的是你在慌乱中,把命运交给了陌生人。

保持清醒,相信专业,你永远有路可走。

—— 一名为你守夜的律师

短信说你贷款逾期了?别慌!先看这条,教你一眼识破真假套路,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是小李,一名从业多年的律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:汽车逾期,想象一下,你贷款买了辆爱车,结果因为各种原因,还款日期过了,银行或贷款机构开始催收,这时候,你心里肯定慌得不...

大伙儿好啊,我是你们的朋友,一名执业多年的律师,今天咱们来聊个挺让人揪心的话题:要是家里的老人,因为某些冲突受了伤,而且还被鉴定成了“轻伤”,这时候打人的人会面临啥样的处罚?咱们作为受害者家属,又该怎...

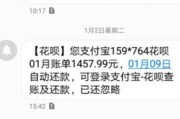

收到“小橙花”逾期短信别慌!是催收套路还是真要被起诉?一文说清应对策略** 最近不少朋友私信我,说自己突然收到了一条来自“平安小橙花”的短信:“您尾号XXXX的贷款已逾期,请尽快还款,否则将影响征信...

离婚这事儿,说起来就像一场人生的风暴,好不容易尘埃落定,可生活还得继续,很多人在离婚后,心里头总冒出个念头:是不是该换个地方重新开始?比如搬个家,换个城市,或者干脆远离那些熟悉的街道和回忆,但问题来了...

你有没有过这种感觉——车贷刚还完,结果手头又紧了?或者明明车子保养得跟新的一样,却只能停在车位里吃灰?其实啊,很多人不知道,你的车不光是代步工具,它还能变成“流动资金”,没错,说的就是——车辆抵押贷款...

你有没有收到过这样的短信? “尊敬的客户,您在我司的贷款已逾期,请立即还款,否则将影响征信!” 或者更吓人...

点击复制推广网址:

下载海报: