网签的房子怎么查?流程不清容易踩坑,一招教你轻松避雷!

你是不是也有过这样的经历——看中了一套心仪的房子,中介信誓旦旦说“已经网签了”,可你心里却直打鼓:到底有没有真签?房子是不是真的“锁”住了?万一卖家转头又卖给别人怎么办? 别急,今天咱们就来聊一个买...

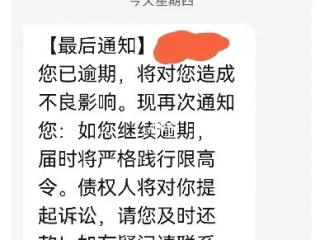

你有没有过这样的经历——半夜手机“叮”一声,一条银行发来的短信跳出来:“尊敬的客户,您名下的住房贷款已逾期,请尽快还款……”那一刻,心跳瞬间加速,脑子里一片空白,明明记得自己工资到账就还了啊?怎么就“逾期”了?

别急,先深呼吸,作为从业十几年的执业律师,我见过太多人因为一条逾期短信乱了阵脚,结果越补救越糟,今天我就用大白话,带你捋清楚这件事背后的门道,告诉你遇到这种情况该怎么做、不该做什么,更重要的是——如何把风险降到最低。

很多人一看到短信,第一反应是自责:“哎呀是不是我忘了?”然后立马转账补救,但真相往往是:你根本没逾期,或者逾期责任不在你。

第一,查还款记录。

打开你的手机银行APP,找到这笔房贷的还款明细,重点看两个时间:一是你实际打款的时间,二是银行系统入账的时间,有时候你28号打了钱,但跨行转账延迟,银行30号才到账,而合同约定的最后还款日是29号——这就可能被系统判定为“技术性逾期”。

第二,确认还款账户是否正确。

我代理过一个案子,当事人每月按时打钱,结果连续三个月收逾期短信,后来发现,他当初办贷款时填了一个旧银行卡号,后来换卡没及时更新,钱一直打到废卡上,银行自然收不到,这种低级错误,却让征信背了黑锅。

第三,看短信来源是否正规。

现在伪基站和诈骗短信太多了,正规银行的逾期通知一般会包含你的姓名、贷款账号后四位、应还金额和客服电话,而且不会通过微信或私人号码发送,如果短信里让你点链接还款,十有八九是钓鱼网站,千万别信!

很多人以为“逾期一天就上征信”,这是误区,根据中国人民银行的规定,**信用卡有容时期,

房贷突然收到逾期短信?别慌,先搞清这5件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你是不是也有过这样的经历——看中了一套心仪的房子,中介信誓旦旦说“已经网签了”,可你心里却直打鼓:到底有没有真签?房子是不是真的“锁”住了?万一卖家转头又卖给别人怎么办? 别急,今天咱们就来聊一个买...

生活中,磕磕碰碰在所难免,但要是遇上比较严重的事故,比如交通事故、工伤事故,或者是被人打伤,那受伤的程度就成了一个绕不开的关键点,咱们常说“重伤”、“轻伤”,这可不是凭感觉说“我觉得挺重的”或者“好像...

法律解析: 网贷不还会产生多方面后果,通常需要承担法律责任。 网贷不还产生的后果主要有以下几点。高额逾期费用,不同网贷平台对于逾期费用的称呼和收费标准有所不同,但一般都会比正常利息高很多。这些逾...

法律解析: 垫付的钱对方不肯给,可先尝试与对方友好协商,若协商无果,可收集相关证据,通过申请调解、向法院申请支付令或提起诉讼等法律途径解决。 在生活中,垫付钱后对方不肯归还的情况时有发生。遇到这...

法律解析: 法院会根据不同情况对债务人财产进行处理。若债务人有其他财产,法院会采取查询、冻结、划拨、变价等执行措施;若债务人确实无财产可供执行,法院可能会裁定终结本次执行程序,待发现其有可供执行财...

你有没有过这样的经历——半夜手机“叮”一声,一条银行发来的短信跳出来:“尊敬的客户,您名下的住房贷款已逾期,请...

点击复制推广网址:

下载海报: