怎么跟领导提离职?谈崩了怎么办?

你有没有过这样的时刻?躺在床上翻来覆去睡不着,脑子里反复上演辞职对话的“内心戏”: “我该怎么开口?” “领导会不会当场翻脸?” “项目还没做完,走了算不算‘撂挑子’?” “万一谈崩了,被穿小...

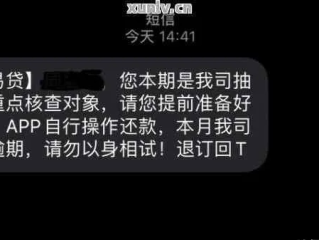

你有没有接过那种催收电话,一听声音就紧张,手机一震就心慌?尤其是车贷逾期之后,每天不是收到银行冷冰冰的系统短信,就是被催收公司轮番轰炸,可你知道吗?主动发一条得体、有温度又有担当的短信,反而能帮你争取到宝贵的缓冲时间,甚至避免征信受损。

今天咱们不讲那些高高在上的法律条文堆砌,也不搞吓唬人的“再不还款就起诉”那一套,我想和你聊聊——当你真的暂时还不上车贷,该怎么用一条短信,把局面从“被动挨打”变成“主动破局”。

先说一个很多人不知道的真相:银行和金融机构其实并不想你违约,他们更怕的是你彻底失联、逃避责任,只要你愿意沟通,哪怕现在还不上钱,只要你态度诚恳、表达清晰,大多数情况下,对方都会愿意给你一点喘息空间。

那这条关键的短信到底该怎么写?

我建议你按这个结构来:

“您好,我是贵行客户XXX(姓名),车牌号XXX,车贷合同编号XXX,因近期遇到临时经济困难(如失业/突发疾病/家庭变故等),导致本月贷款未能按时偿还,非常抱歉给您工作带来不便,目前我正在积极筹措资金,预计可在X月X日前结清欠款,恳请贵行暂缓催收,并给予一定宽限期,后续我会保持电话畅通,随时配合处理,感谢理解与支持。”

你看,这条短信没有辩解,没有推卸,也没有卑微乞求,它做了三件事:

银行不怕你穷,怕的是你“装死”,只要你表现出解决问题的意愿,很多银行会主动联系你协商延期、分期或展期方案。

这种主动沟通还能为你后续争取“非恶意逾期”的认定打下基础,万一将来影响到征信,你可以拿出这条短信作为证据,证明你一直在积极应对,而不是恶意拖欠。

以案说法:一条短信,让他躲过“黑名单”危机

去年,杭州一位网约车司机老李,因为平台封禁半个月没收入,车贷断了一期,第三天就接到催收电话,语气强硬,说要上报征信,老李急得睡不着,第二天咬牙编了条短信发给银行客服:“张经理您好,我是李XX,车牌浙Axxxxx,因平台审查停运15天,本月收入归零,车贷逾期实属无奈,现已恢复接单,保证下月10号前补上全部欠款,恳请暂不报征信,万分感谢。”

没想到,三天后银行回电,不仅同意宽限,还帮他申请了三个月的还款展期,后来老李按时还清,征信记录只显示“逾期1次”,但标注了“已结清”,没进黑名单。

为什么?因为这条短信让银行看到:这个人有责任心、有还款能力,只是暂时卡壳,比起冷处理,他们更愿意帮你渡过难关。

法条链接:你有权知情,也有权协商

根据《民法典》第六百七十五条规定:“借款人应当按照约定的期限返还借款。”

《商业银行信用卡监督管理办法》虽主要针对信用卡,但其精神同样适用于消费类贷款:

第六十八条明确:“发卡银行应当对债务人进行充分告知,并给予合理协商空间,不得采取暴力、恐吓等方式催收。”

更重要的是,《个人信息保护法》也规定,金融机构在催收过程中必须尊重个人尊严,不得泄露隐私、不得骚扰第三方。

这意味着:你不是“欠债的就是孙子”,你是有权利沟通、有权利解释、有权利争取合理安排的平等主体。

律师总结:一句话改变命运,前提是你说对了

车贷逾期不可怕,可怕的是沉默和逃避,一条短短几十字的短信,背后是你对待责任的态度,它不是求饶,而是一次理性对话的开始。

我常跟客户说:法律保护的,从来不是完美无缺的人,而是知错能改、敢于面对的人,逾期不是终点,失联才是深渊。

如果你正面临还款压力,请别等到催收上门才行动,拿起手机,编辑一条真诚、清晰、有担当的短信,发给你的贷款机构,也许,转机就藏在这一次主动沟通里。

别小看文字的力量——一句“我在努力解决”,比一万句“我没钱”更有分量。

车贷逾期了,短信该怎么写?这样沟通才有效又不失体面!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的时刻?躺在床上翻来覆去睡不着,脑子里反复上演辞职对话的“内心戏”: “我该怎么开口?” “领导会不会当场翻脸?” “项目还没做完,走了算不算‘撂挑子’?” “万一谈崩了,被穿小...

大伙儿都知道,眼睛是心灵的窗户,也是我们感知世界最重要的器官之一,如果这扇“窗户”因为家暴受到了伤害,那可真是身心俱疲,首先我要明确告诉大家,家暴绝对不是私事,更不是“床头打架床尾和”就能翻篇的小事,...

你是不是也经历过这样的场景?好不容易买了心仪的房子,准备装修时却一头雾水——装修公司五花八门,广告一个比一个响亮,“0增项”“全包价”“设计师一对一服务”,听着让人怦然心动,可一旦签了合同,问题就接二...

好嘞,各位朋友,我是你们的老朋友,一名执业多年的律师,今天咱们不聊别的,就聊聊生活中可能遇到的一个糟心事——万一跟人起了冲突,动了手,造成了伤害,怎么判断是不是“轻伤”?这“轻伤”俩字,听起来好像不重...

最近不少朋友私信我,说手机突然被浦发银行的短信“轰炸”:“您已逾期,请立即还款,否则将影响征信并可能采取法律措施。”一时间心慌意乱,饭都吃不下,生怕上了黑名单、被起诉、甚至被“限高”。 先别急着焦虑...

你有没有接过那种催收电话,一听声音就紧张,手机一震就心慌?尤其是车贷逾期之后,每天不是收到银行冷冰冰的系统短信...

点击复制推广网址:

下载海报: