验资怎么验?流程不清=白忙一场,关键一步做错可能赔钱!

你有没有遇到过这种情况——谈好一笔大生意,对方突然说:“先验资吧。” 你一听,懵了:验资?验什么?去哪儿验?要花多少钱?会不会留下什么法律风险? 别急,今天我就用“大白话”给你把验资这件事掰开揉碎...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“您在雅迪金融的贷款已严重逾期,请立即还款,否则将上报征信并采取法律手段!”那一刻,心跳骤停,手心冒汗,脑子里全是“完了完了,是不是要被起诉了?会不会影响孩子上学?工作保不住了怎么办?”

别慌,先深呼吸,我是个执业十几年的律师,每天处理的案子中,八成以上都跟债务纠纷有关,我就用最接地气的方式,跟你聊聊:收到这类贷款逾期短信,到底该怕什么、做什么、怎么应对才能把损失降到最低。

很多人一看到“上报征信”“法律诉讼”“移交司法机关”这种字眼,立马就慌了神,赶紧东拼西凑去还钱,甚至不惜借高利贷填坑,但你知道吗?大多数催收短信,本质上是一种“心理施压”,不等于法律后果已经发生。

举个例子:你欠了3000块,逾期两个月,平台发短信说“将依法起诉”,听起来很严重,但现实是——小额民事纠纷走诉讼程序成本高、周期长,很多平台宁愿委托第三方催收,也不愿真的打官司。

所以第一步,冷静核实信息真伪。

很多人因为害怕,做了三件特别伤自己的事:

正确的做法是什么?

👉主动联系平台,表达还款意愿,哪怕暂时还不上,也可以说:“我现在经济困难,但愿意分期还,请给我一个方案。”

👉要求对方提供书面还款计划和费用明细,别光听口头承诺。

👉保留所有沟通记录,包括短信、通话录音、微信聊天——这些都是未来维权的关键证据。

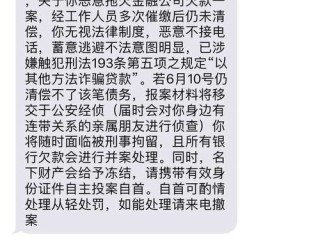

我去年代理过一个案子,当事人老张,52岁,外卖员,他在雅迪买了辆电驴,分期贷款4800元,每月还400,有个月摔伤住院,断了收入,逾期45天,结果手机天天炸:

“已移交公安机关立案侦查!”

“请于24小时内还款,否则列入失信名单!”

老张吓得睡不着,差点去借网贷还钱,后来他找到我,我们第一时间做了三件事:

老张没上征信,也没被起诉,那条“移交公安”的短信,纯属催收话术。

📌《民法典》第六百七十六条:借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

📌《个人信息保护法》第十三条:任何组织不得过度收集、使用、泄露个人信息,催收不得骚扰他人生活安宁。

📌《互联网金融逾期债务催收自律公约》:催收人员不得恐吓、威胁、侮辱债务人,不得向无关第三人透露债务信息。

也就是说——你可以被催收,但不能被恐吓;你可以被追债,但不能被羞辱。

收到贷款逾期短信,不是世界末日。

它只是一个提醒:你有一笔债务需要妥善处理。

记住三句话:

✅ 真实的债务,躲不掉,但可以谈;

✅ 恐吓的言语,吓不住,但要留证;

✅ 法律的底线,谁都不能越,包括放贷机构。

你不是孤军奋战,只要你愿意面对、理性沟通、合法维权,哪怕现在一地鸡毛,也能一步步理出头绪。

最后送大家一句话:债务可以压弯腰,但别让它压垮尊严。

你值得一次重新开始的机会,而法律,永远是你背后那道光。

——我是王律师,一个不说废话、只讲干货的法律人。

贷款逾期收到催收短信怎么办?是吓唬还是真要坐牢?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——谈好一笔大生意,对方突然说:“先验资吧。” 你一听,懵了:验资?验什么?去哪儿验?要花多少钱?会不会留下什么法律风险? 别急,今天我就用“大白话”给你把验资这件事掰开揉碎...

大家好,我是你们的朋友王律师,今天咱们来聊个挺常见的法律问题:“轻伤谅解书”,这东西,说白了,就是在故意伤害案件中,造成他人轻伤后,加害方和受害方(也就是咱们常说的被害人)之间,就赔偿啊、道歉啊这些事...

急着去车管所年检,翻遍包包、抽屉、车载储物格,突然发现——行驶证不见了!那一刻心都凉了半截,别慌,今天咱们就来聊聊这个让不少车主抓狂的问题:行驶证丢了怎么补?流程复杂吗?会不会被罚款?补办期间能不能上...

嘿,大伙儿有没有过这种经历?跟人起个冲突推搡几下,或者不小心被什么东西碰了一下眼睛,当时可能没觉得咋样,过后照镜子一看,嚯!眼睛红了一片,充血了!心里立马就咯噔一下:“坏了,这是不是伤得不轻啊?算不算...

你有没有这样的经历?半夜刚躺下,手机突然“叮咚”一声——又是那条熟悉的短信:“尊敬的客户,您在XX平台的贷款已逾期,请尽快还款,以免影响征信……” 第二天早上刚开机,又来一条:“最后警告!再不处理将...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“您在雅迪金融的贷款已严重逾期,请立即还款,否则将上...

点击复制推广网址:

下载海报: