逾期记录在哪里查?逾期了怎么办?律师教你正确处理

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于信用记录的问题,尤其是“哪里查询有没有逾期”,逾期记录看似小事,但它可能像一颗定时炸弹,悄悄影响你的贷款、信用卡申请,甚至工作...

“凭户口本就能贷50万,当天放款!”、“家里有户口本的赶紧来,不看征信也能借”……听着是不是特别心动?尤其是一时手头紧、信用卡刷爆、网贷还不了的时候,这种“低门槛”的贷款宣传简直像一根救命稻草。

但作为从业十几年的律师,我得实话告诉你:户口本本身不能直接贷款!它不是银行卡,也不是信用凭证,把户口本当成“贷款通行证”,轻则白跑一趟,重则掉进诈骗陷阱,甚至稀里糊涂背上债务。

那为什么总有人说“用户口本能贷款”?真相是——户口本在特定场景下,只是辅助材料,真正起作用的是背后的“人”和“关系”,今天我就掰开揉碎讲清楚:哪些情况下户口本“有用”?怎么合法合规地争取贷款?又有哪些坑绝对不能踩?

先说结论:单纯拿户口本去银行,没人会给你钱。但以下三种情况,户口本确实会成为贷款流程中的“加分项”或“必要材料”。

在一些农村信用社或地方性银行推出的“农户小额信用贷款”中,银行会以“家庭”为单位评估还款能力,这时候,户口本可以用来证明家庭成员关系,比如父母、子女是否在同一户籍下,如果主贷人收入不够,银行可能会要求其他成年家庭成员作为共同借款人或担保人,这时户口本就成了核实身份和亲属关系的重要依据。

✅ 正确操作:带上身份证、户口本、土地承包合同、种养殖收入证明等,去当地农信社咨询“家庭户贷款”政策。

⚠️ 风险提示:千万别让家人“随便签字”,一旦成为共借人或担保人,对方还不上钱,你就要承担连带责任!

如果你要拿房子去抵押贷款,而房产证上有多个名字(比如夫妻、父母子女共有),银行必须确认所有产权人的意愿,这时候,户口本可以辅助证明你们之间的亲属关系,配合结婚证、出生证明等,加快审批流程。

举个例子:老张想用儿子名下的房子抵押贷款,虽然儿子同意,但银行需要确认父子关系,户口本上写着“父子”,再配合身份证,就能顺利推进。

✅ 关键点:户口本在这里只是“关系证明”,真正值钱的是房产,不是户口!

部分地方政府推出的低息贷款项目(如大学生创业贷、低保家庭应急贷),会要求申请人提供户口本,用于核实户籍所在地、家庭人口、是否属于帮扶对象等,这类贷款本质是政策扶持,门槛低但额度小,审核严格。

❌ 划重点:这种贷款不是“凭户口本就能贷”,而是“符合条件的人,需要用户口本证明身份”。

我接手过不少案件,很多人就是因为轻信“户口本贷款”被骗得倾家荡产,常见的套路有:

记住一句话:正规贷款机构从不提前收费!任何要你先交钱的,99%是诈骗。

我代理过一个案子,当事人李女士,农村家庭主妇,丈夫常年在外打工,有一天,村里来了个“金融顾问”,说凭户口本就能申请5万元扶贫贷款,利息低、不用抵押,李女士心想正好给孩子交学费,就带着户口本去了。

对方让她在几份文件上签字,说“只是走流程”,三个月后,她突然收到催收电话,说她名下有18万网贷逾期,查征信才发现,有人用她的身份信息注册了多个借贷平台,而当初签的“文件”其实是电子签约授权书和担保协议。

更糟的是,她丈夫也被牵连——因为户口本显示他们是夫妻,平台认定这是“夫妻共同债务”,我们花了半年时间打官司,才把大部分债务剥离,但她已经上了征信黑名单,几年内再也贷不了款。

这个案子让我痛心:一张户口本,不该成为压垮普通家庭的最后一根稻草。

《民法典》第1064条

夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务;债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。

👉 简单说:别人用你名字贷款,没经过你同意,你不一定要还!

《刑法》第280条

伪造、变造、买卖或者盗窃、抢夺、毁灭国家机关的公文、证件、印章的,处三年以下有期徒刑、拘役、管制或者罚金。

👉 户口本属于国家机关证件,非法使用可能构成犯罪。

《个人信息保护法》第10条

任何组织、个人不得非法收集、使用、加工、传输他人个人信息。

👉 骗子拿你户口本去办贷款,就是违法侵犯个人信息!

回到最初的问题:户口本到底能不能贷款?

答案很明确:不能直接贷,但在特定条件下,它可以作为辅助材料,帮助你完成贷款流程。

真正决定你能不能贷到款的,是你的信用记录、还款能力、资产状况和贷款用途,户口本只是证明“你是谁”“你和谁是一家人”的工具,它本身没有“变现”功能。

请务必记住:

最后送大家一句话:天上不会掉馅饼,地上处处是陷阱。守住自己的身份信息,比守住房子还重要,你手中的户口本,承载的是家庭的记忆与法律的身份,别让它成为别人牟利的工具。

我是律师老陈,专注解决普通人最头疼的法律难题,下期咱们聊聊:“征信花了还能贷款吗?3招修复技巧,90%的人不知道。”记得关注,别迷路。

户口本还能贷款?别被忽悠了!这3种情况才可能沾边,否则小心踩坑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于信用记录的问题,尤其是“哪里查询有没有逾期”,逾期记录看似小事,但它可能像一颗定时炸弹,悄悄影响你的贷款、信用卡申请,甚至工作...

好嘞,各位朋友,我是你们的老朋友,一名执业多年的律师,今天咱们不聊别的,就聊聊咱们生活中可能遇到,或者在新闻里看到的一个话题——受伤了,到底是轻伤还是重伤?这可不是咱们自己说了算,也不是医生随便看看就...

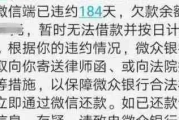

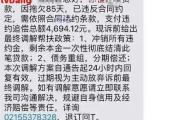

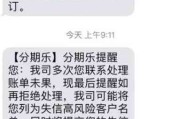

你有没有突然在深夜刷手机时,冷不丁收到一条短信:“尊敬的用户,您在佰联优品平台的贷款已严重逾期,请立即还款,否则将影响征信并启动法律程序!”——心跳瞬间加速,手心冒汗,脑子里一堆问号:我明明还了啊?是...

亲爱的读者,今天咱们来聊聊一个职场中常见却容易被忽略的问题:不交社保的劳动合同,作为一名从业多年的律师,我经常接到类似的咨询——很多朋友在签合同时,可能因为高薪诱惑或对法律不了解,忽略了社保这一块,结...

你有没有经历过这种场景:手机一震,又是银行发来的催收短信——“您已逾期X天,请立即还款,否则将影响征信并可能启动法律程序”……一条接一条,像定时炸弹一样在深夜响起,更糟的是,房贷不是几百块的小额消费,...

“凭户口本就能贷50万,当天放款!”、“家里有户口本的赶紧来,不看征信也能借”……听着是不是特别心动?尤其是一...

点击复制推广网址:

下载海报: