交不交社保?交了享福利,不交担风险!

大家好,我是王律师,今天咱们来聊聊一个看似简单却关乎每个人切身利益的话题:交不交社保?你可能觉得社保就是工资单上那点扣款,可有可无,甚至有人想省下这笔钱,但作为一名从业多年的律师,我见过太多人因为轻视...

申请信用卡、办房贷车贷,或者开通某些金融服务时,表格上总有个“收入来源”栏让你填?很多人随手写个“工资”就完事了,可你知道吗?这一笔看似不起眼的填写,背后藏着不小的门道。

我见过太多客户,因为随便填了“自由职业”或“其他”,结果贷款审批卡了好几个月;也有人明明月入两万,却因收入来源写得模糊不清,被银行判定为“不稳定收入”,额度直接砍半,更离谱的是,还有人为了显得“收入高”,写了“投资收益”“兼职收入”这类来源,结果银行要求提供对应流水和证明材料——拿不出来,直接拒贷,还留下不良记录。

“收入来源”到底该怎么填?别急,咱们一条条掰开讲。

真实是底线,无论你多想提高通过率,都别编造收入来源,银行不是傻子,现在大数据联网,社保、公积金、个税、银行流水一调一个准,一旦发现你虚报,轻则拒贷,重则列入信用黑名单,以后想办张信用卡都难。

具体比笼统更安全,比如你是个设计师,靠接私活赚钱,别写“其他”或“自由职业”,建议写成“设计服务收入”或“独立设计师劳务报酬”,这样既准确又专业,银行一看就知道你是有稳定技能输出的人,风险评估自然更高。

再比如你是做电商的,别只写“网店收入”,可以细化到“某平台店铺商品销售收入”,如果你有副业,比如写作、翻译、直播带货,也要如实标注清楚,但记得要能提供对应的收入凭证——比如平台结算单、合同、发票等。

特别提醒一点:不要把非持续性收入当成主要来源,比如你去年卖了一套房赚了50万,这属于一次性资产变现,不能算“常规收入”,如果你在申请贷款时写“房产转让收入”为主项,银行会认为你没有持续还款能力,大概率不会批。

那如果收入来源多样怎么办?比如既有工资,又有稿费,还有房租收入?建议按占比从高到低排列,主收入放前面,辅收入备注说明。“主要收入来源:公司薪资;次要收入来源:知识产权稿酬、房屋租金”。

还有一种常见误区:退休人员填“无收入”,这其实很危险!你应该写“退休金”或“养老金”,这是国家认可的稳定收入来源,很多银行对退休人士也能批出不错的信用额度,前提是你明确标注了合法合规的收入类型。

说到这里,你可能会问:那如果我现在没工作,靠积蓄生活呢?这种情况确实棘手,但你可以如实填写“储蓄理财收益”或“家庭支持”,同时准备好辅助材料,比如定期存款证明、理财产品持仓、亲属资助声明等,让银行看到你有实际资金支撑,而不是“零收入”。

以案说法:

我之前代理过一位客户李女士,38岁,全职妈妈,想申请一张10万元额度的信用卡用于家庭应急,她在“收入来源”一栏写了“家庭主妇,无固定收入”,结果系统直接触发风控,额度给到5000元,还要求追加担保。

我们后来重新提交资料,将收入来源改为:“家庭财务管理者,主要依赖配偶稳定薪资及家庭投资理财收益”,并附上了配偶的收入证明、家庭名下三套房产的租金合同(年租金约18万),以及她本人管理的家庭基金账户近一年的收益记录。

两周后,银行重新审核,不仅把额度提升到8万元,还主动邀请她办理高端卡,关键就在于——她把“看不见的劳动”转化成了“可量化的经济贡献”,让银行看到了真实的偿债能力。

法条链接:

根据《征信业管理条例》第十三条:采集个人信息应当经信息主体本人同意,不得夸大、歪曲或隐瞒重要事实。

《商业银行授信工作尽职指引》第十一条明确规定:银行在评估借款人信用时,应审慎核实其收入来源的真实性、持续性和稳定性。

这意味着,你填写的每一项收入,银行都有权核查;而你也有义务确保信息真实完整,虚假申报不仅可能导致金融业务失败,严重者还可能构成《刑法》中的“贷款诈骗”或“骗取金融票证罪”。

律师总结:

填“收入来源”不是走形式,而是你在向金融机构讲述自己的经济故事,这个故事不需要华丽,但必须真实、清晰、有逻辑。

记住三个关键词:真实、具体、可验证。

不要低估任何一个细节的力量——一笔写对的收入来源,可能就是你顺利拿到贷款、提升信用额度的关键钥匙。

钱的事,从来都不是小事,别让一次随意的填写,绊住了你前行的脚步。

大家好,我是王律师,今天咱们来聊聊一个看似简单却关乎每个人切身利益的话题:交不交社保?你可能觉得社保就是工资单上那点扣款,可有可无,甚至有人想省下这笔钱,但作为一名从业多年的律师,我见过太多人因为轻视...

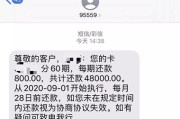

你有没有过这样的经历?某天晚上正窝在沙发上刷剧,手机突然“叮”一声—— “尊敬的客户,您尾号****的贷款已逾期3天,请尽快还款,避免影响征信。” 紧接着第二天、第三天……短信一条接一条,语气从“...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很常见却又让人头疼的问题:逾期起诉在哪里开庭?很多人因为生活压力或意外情况,导致信用卡、贷款逾期,结果突然收到法院传票,心里慌得不行,别急...

你有没有经历过那种“手滑”的瞬间?正焦头烂额地处理自己的贷款逾期问题,手机弹出一条银行催收短信,你下意识想转发给家人商量对策,结果一不小心——点错了人,把这条写着“欠款XX元已逾期X天,请尽快还款”的...

咱们都知道,人上了年纪,骨头脆了,反应也慢了点儿,71岁的老人家,甭管是在小区里遛弯儿被人碰了,还是在家门口被东西绊了一下,哪怕只是个“轻伤”,那也得当成大事儿来对待,这“轻伤”俩字儿,听着好像不严重...

申请信用卡、办房贷车贷,或者开通某些金融服务时,表格上总有个“收入来源”栏让你填?很多人随手写个“工资”就完事...

点击复制推广网址:

下载海报: