不离婚怎么起诉要回彩礼

一、不离婚怎么起诉要回彩礼 不离婚起诉要回彩礼,需依据法律规定的特定情形进行。根据法律,未办理、办理手续但确未共同生活、婚前给付并导致给付人生活困难这三种情形,当事人可请求返还彩礼。 若不离婚起诉...

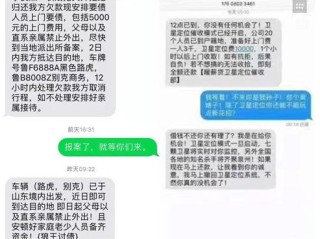

你有没有这样的经历?半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,当前欠款本金加利息合计XX,XXX元,请尽快还款,否则将影响您的征信记录并可能被采取法律措施。”

那一刻,心跳漏了一拍,手心冒汗,脑子里一片空白——不是忘了还,是真没钱还;不是不想还,是最近真的扛不住了。

别急,先深呼吸,我不用冷冰冰的法条吓你,而是像朋友一样,坐下来跟你聊聊:贷款逾期后收到催收短信,到底该怎么办?哪些事千万不能做?又有哪些权利是你不知道却可以争取的?

很多人一看到“逾期”“催收”“法律措施”这些字眼就慌了神,甚至直接拉黑银行电话、换手机号躲债,这其实是大忌。

第一步不是还钱,而是核实信息。

拿出手机,打开银行APP或登录网银,查清楚三件事:

只要是正规银行发来的短信,都会带官方落款和查询方式,如果短信里让你扫码还款、点击链接补资料,一律当诈骗处理!

很多人觉得“欠钱就是理亏”,不敢联系银行,错!恰恰相反,越早沟通,越有转机。

你可以这样做:

我有个客户小林,因为公司裁员断了收入,信用卡和网贷一共欠了8万多,他一开始吓得不敢接电话,结果催收短信越来越多,甚至收到了“即将起诉”的通知,后来他鼓起勇气打了银行电话,提供了失业证明和工资流水,最终和银行达成协议:本金分24期还,免除了全部罚息。

你看,主动沟通,比逃避强一万倍。

这里我要划重点了——你有权拒绝任何形式的骚扰、恐吓、侮辱或泄露隐私的行为。

现实中,有些第三方催收公司为了施压,会干出这些事:

这些都是违法行为!

根据法律规定,催收只能针对债务人本人,不得干扰他人生活,更不能虚构事实威胁,一旦遇到这种情况,立即录音、截图保存证据,并向银保监会投诉(拨打12378)。

去年,杭州的王女士因疫情断收,房贷逾期两个月,某天她收到一条短信:“如三日内未还款,我们将上门张贴‘老赖公示单’,并通知社区居委会。”

她吓得整晚睡不着,第二天正准备借钱凑钱时,咨询了我们律所,我们立刻分析:“上门贴公告”属于公开羞辱,严重侵犯人格权,银行无权这么做。

我们代表王女士向该银行发出律师函,指出其催收行为涉嫌违法,并要求书面道歉,三天后,银行回电致歉,并主动提出为其办理6个月的还款宽限期。

这个案子告诉我们:即使你欠了钱,也不意味着要任人宰割,法律保护每个人的尊严与权利。

这些不是摆设,是你在困境中维权的武器。

最后我想说一句掏心窝子的话:谁还没个难的时候?

贷款逾期不代表你是“坏人”,它只是一个财务信号,提醒你需要调整节奏,真正可怕的,不是那条催收短信,而是你在慌乱中做出错误选择——逃避、借新还旧、轻信“征信修复”骗局……

正确的做法是:面对 → 核实 → 沟通 → 依法维权。

银行要的是钱,不是你的命;法律讲的是规则,也讲人情,只要你愿意解决问题,总有一条路能走出来。

如果你现在正盯着那条催收短信发愁,不妨放下手机,深呼吸,然后打个电话给银行,或者找个靠谱的法律人士聊聊。迈出第一步,黑暗就有了光。

本文由执业律师原创撰写,结合实务经验与真实案例,旨在帮助负债人群理性应对逾期危机,如有具体法律问题,建议一对一咨询专业律师,切勿自行判断延误时机。

贷款逾期刚收到催收短信?别慌!3步自救指南+法律红线全解析,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、不离婚怎么起诉要回彩礼 不离婚起诉要回彩礼,需依据法律规定的特定情形进行。根据法律,未办理、办理手续但确未共同生活、婚前给付并导致给付人生活困难这三种情形,当事人可请求返还彩礼。 若不离婚起诉...

一、女子不离婚彩礼还退吗 女子不离婚,彩礼是否退还需依据具体情况判断。根据法律规定,若存在以下情形,男方请求返还按照习俗给付的彩礼,法院会予以支持。 一是双方未办理。若仅举办婚礼却未领证,彩礼一般...

一、夫妻能否在异地办理离婚 夫妻可以在异地办理离婚,但有一定条件和要求,分诉讼离婚和协议离婚两种情况。 诉讼离婚方面,如果夫妻双方都离开住所地超过一年,一方的案件,由被告经常居住地人民管辖;没有经...

一、在女方可以办离婚证吗 可以在女方一方户籍所在地的婚姻登记机关办理证。 根据相关法律规定,内地居民自愿离婚的,男女双方应当共同到一方当事人所在地的婚姻登记机关办理离婚登记。也就是说,既可以选择在...

一、夫妻离婚如何追回彩礼钱 夫妻离婚时追回彩礼钱需依具体情况,按相关法律规定处理。 若符合以下情形,当事人请求返还彩礼,法院应支持:双方未办理;双方办理手续但确未共同生活;婚前给付并导致给付人生活...

你有没有这样的经历?半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,当前...

点击复制推广网址:

下载海报: