聚众斗殴致轻伤,犯了这事会怎么判?

咱们得明白,“聚众斗殴”可不是简单的“打群架”那么轻松,这在法律上是一个明确的罪名,叫做“聚众斗殴罪”,听起来就挺严重的,对吧?没错,因为它不仅扰乱了社会公共秩序,还可能对他人的身体造成伤害,破坏社会...

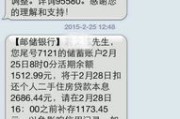

“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施。”——心跳瞬间加速,冷汗直冒?明明记得自己按时还了款,怎么突然就“逾期”了?还是直接发到手机上的“官方通知”?

先别急着点链接、打客服、甚至转账!作为一名执业多年的民商事律师,我见过太多人因为一条看似“正规”的短信,稀里糊涂掉进陷阱,轻则多花钱,重则背上莫须有的债务,今天咱们就来好好唠一唠:当你收到“贷款逾期”短信时,到底该怎么办?

很多人第一反应是恐慌,生怕影响征信、被起诉、上黑名单,但你要知道,恐慌是骗子最喜欢的武器。

第一步不是还款,而是验证真伪,怎么做?

看号码来源

正规金融机构(银行、持牌消费金融公司)发送短信,通常使用统一的服务号,比如95开头或106开头的短号,如果你收到的是普通手机号、虚拟号段(如+852、00开头),或者带不明链接的短信号码,基本可以判定为诈骗。

不点链接、不回拨电话

短信里附带“点击查看详情”“立即还款通道”之类的链接?千万别点!这些链接可能伪装成某金融平台,诱导你输入银行卡号、密码、验证码,分分钟被盗刷,同样,别轻易回拨短信里的“客服电话”,那头可能是AI语音+人工托儿,专门套你信息的。

主动查证

打开你贷款平台的官方app或登录官网,在“还款记录”“账单明细”里查真实状态,如果没用过这个平台?那你很可能被冒名贷款了,必须立刻报警!

即使短信来自正规渠道,也别默认自己“真的逾期了”,先做这三件事:

核对还款日与到账时间

很多人以为“扣款日当天还就行”,但实际系统处理有延迟,比如你下午5点转账,银行次日才到账,那就算逾期一天,建议提前1-2天还,留足缓冲。

检查银行卡余额是否充足

自动扣款失败最常见的原因是余额不足,有些平台不会反复尝试扣款,一次失败就算逾期,建议设置还款提醒,或绑定余额充足的卡。

查看是否有“宽限期”

部分平台提供1-3天宽限期,期间不算逾期,也不上报征信,但这不是默认规则,得看合同约定。

别逃避!越拖问题越大,正确的应对姿势是:

立即补缴欠款

越快越好,减少罚息和违约金累积。

联系客服说明情况

如果是首次逾期、金额小、且有合理理由(如生病、系统故障),可尝试申请豁免罚息或不报征信,态度诚恳,保留沟通记录。

关注征信更新

还清后,一般T+1到T+3个工作日会更新,可通过“中国人民银行征信中心”官网免费查个人信用报告,确认是否已修复。

有些人收到短信后,紧接着就接到电话:“再不还钱就上门催收!”“已经立案了,马上抓你!”——这些都是典型的恐吓手段。

✅ 合法催收不能侮辱、威胁、骚扰他人

✅ 不能泄露你的债务信息给无关第三人

✅ 诉讼必须通过法院,不会“电话立案”

一旦遭遇暴力催收,保存录音、短信、通话记录,向银保监会或互联网金融协会投诉,必要时提起侵权诉讼。

如果你压根没申请过这笔贷款,却收到“逾期”短信,那极可能是身份被冒用贷款,这种情况近年来频发,尤其是通过伪造资料在网贷平台借款。

应对策略:

我的当事人李女士,某天收到一条“某安普惠”发来的逾期短信,显示她有一笔8万元贷款逾期60天,即将被起诉,她吓得不行,正准备筹钱还款时,丈夫提醒她:“你从没办过这个贷款啊?”

我们介入后发现:

最终查明,是有人盗用她的身份证照片,在第三方黑产协助下完成“网贷套现”,我们协助她报警,并向平台发律师函,成功撤销债务,避免了巨额损失。

关键点在于:她没有盲目还款,而是选择核实与维权。

《民法典》第1034条

自然人的个人信息受法律保护,任何组织不得非法收集、使用、加工、传输他人个人信息。

《刑法》第280条之一

盗用、冒用他人身份信息办理贷款,构成“盗用身份证件罪”,最高可处拘役或管制,并处罚金。

《征信业管理条例》第25条

信息主体认为征信记录有误,有权提出异议,信息提供者应在20日内核查并回复。

《互联网金融逾期催收自律公约》

明确禁止恐吓、辱骂、群发通讯录等不当催收行为。

收到“贷款逾期”短信,别慌、别信、别点、别转钱。

先验证真伪,再查清事实,最后理性应对。

如果是误会,及时澄清;

如果是诈骗,果断报警;

如果是真逾期,积极补救;

如果是身份被盗,坚决维权。

你的冷静,是你最大的武器。

在这个信息爆炸的时代,法律不仅是底线,更是你守护生活的盾牌。

真正的金融机构,从不会用恐吓的方式催款;

而真正的风险,往往藏在你按下“确认”键的那一秒。

有问题,找专业的人,别让自己孤军奋战。

收到手机短信贷款逾期?别慌!先搞清这5件事,避免被坑惨,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们得明白,“聚众斗殴”可不是简单的“打群架”那么轻松,这在法律上是一个明确的罪名,叫做“聚众斗殴罪”,听起来就挺严重的,对吧?没错,因为它不仅扰乱了社会公共秩序,还可能对他人的身体造成伤害,破坏社会...

你有没有遇到过这种情况——自己贷款逾期了没几天,爸妈、兄弟姐妹甚至多年不联系的老同学,突然都收到了一条短信:“我是XXX,现在被关在派出所,急需2万赎人,先转5000救急!”发信号码还真的是你常用的手...

一、怎样保留小孩的抚养权 保留小孩抚养权需从多方面着手: 1. 证明自身抚养能力:稳定的收入是重要因素,可提供工资流水、等证明有经济实力为孩子提供良好生活与教育条件。同时,稳定的居住环境也很关键,...

“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施。”——心跳瞬间加速,冷汗直冒...

点击复制推广网址:

下载海报: