医保逾期在哪里缴费?逾期了怎么办?律师教你轻松应对

哎呀,生活中总有些小疏忽,比如医保缴费这事儿,一不小心就逾期了,你可能正着急地问:“医保逾期了,我该去哪里缴费?会不会影响我的看病报销?”别慌,作为一名资深律师,我经常处理这类民生问题,我就用大白话跟...

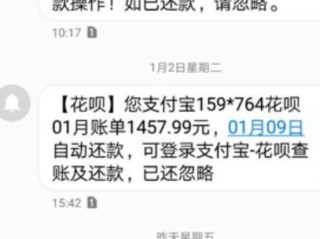

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,否则将影响征信记录……”一瞬间心跳加速,手心冒汗,脑子里全是“完了完了,是不是要被起诉了?”别急,今天咱们就来好好聊聊这个让人头疼的话题——贷款逾期短信通知。

很多人一看到“逾期”两个字就慌神,其实大可不必,关键是要搞清楚:这条短信到底是不是真的?它说了什么?有没有法律效力?以及,最重要的是——接下来该怎么办?

首先得明白,正规金融机构在贷款逾期后,确实会通过短信、电话等方式进行提醒,这类通知的核心目的不是吓唬你,而是履行告知义务,同时督促你还款,但问题来了——不同机构发的短信五花八门,有的语气强硬得像催命符,有的又模模糊糊说不清细节,这时候,你就需要一套靠谱的贷款逾期短信通知模板范文大全来帮你辨别真伪、理清思路。

我整理了几类常见且合法合规的短信模板,供你参考:

👉标准提醒型(适用于刚逾期1-3天)

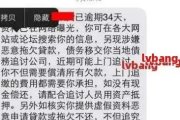

“【XX银行】尊敬的张XX先生/女士,您尾号8866的贷款账户已于2024年4月5日发生逾期,当前欠款金额为¥12,800.00元,请您于3日内完成还款,避免产生额外罚息及信用影响,如有疑问,请致电客服95XXX。”

👉警示升级型(适用于逾期7天以上)

“【XX消费金融】您的贷款已连续逾期7日,累计欠款¥15,600.00元,含罚息¥320.00元,根据合同约定,我们将保留采取进一步措施的权利,包括但不限于上报征信系统、委托第三方处理等,请立即联系我司协商还款方案。”

👉协商引导型(人性化处理方式)

“您好,我们注意到您近期未能按时偿还贷款,如遇临时困难,欢迎拨打专属客服热线400-XXXX-XXXX申请延期或分期还款,我们愿与您共同制定解决方案,避免信用受损。”

这些才是合法、合规、有依据的通知方式,记住几个关键点:

✅ 必须包含你的姓名或部分身份信息(如手机号后四位)

✅ 明确列出逾期金额、时间、可能后果

✅ 提供官方联系方式,而不是让你加微信、点链接

❌ 凡是带有威胁性语言(如“不还就上门抓人”)、诱导点击陌生链接、要求转账到私人账户的,基本可以判定为诈骗!

我曾经代理过一个案子,当事人李先生因为疫情失业,房贷断供两个月,某天他收到一条短信:“您的贷款已被列入失信名单,法院将于明日执行查封房产。”吓得他连夜搬家,结果后来发现,这是个假冒银行名义的诈骗团伙发的。

更离谱的是,他慌乱中还按对方指引转了5000元“解冻金”,直到接到真正的银行催收电话才意识到被骗,我们最终通过报警和调取通信记录,帮李先生追回了部分损失,也向法院说明了其非恶意逃债的情况,避免了被列入失信被执行人名单。

这个案子让我深刻意识到:很多人不是不想还钱,而是被突如其来的逾期通知打乱了阵脚,失去了理性判断的能力。

根据《民法典》第六百七十四条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人在返还借款时一并支付。”

《个人信息保护法》第十三条明确:

个人信息处理者在履行合同所必需的范围内,可以处理个人数据,但必须遵循合法、正当、必要原则。

这意味着:

《征信业管理条例》第十六条规定:

不良信用记录自不良行为终止之日起保存5年,也就是说,只要你把钱还上了,5年后这条记录就会自动消除。

兄弟姐妹们,现实生活中谁还没个难处?一时还不上贷款并不可怕,可怕的是你在恐慌中做出错误决定——要么破罐子破摔干脆不还,要么轻信“内部渠道”被骗钱。

我的建议很直接:

1️⃣ 收到短信先别慌,核对发件号码是否为官方客服短号(如95开头);

2️⃣ 登录APP或官网查账单,确认是否真的逾期;

3️⃣ 主动联系贷款机构,说明情况,争取延期或分期;

4️⃣ 保留所有沟通记录,防止日后纠纷;

5️⃣ 遇到威胁、恐吓、骚扰,果断录音取证并报警。

最后送大家一句话:信用是一笔无形资产,修复它永远比逃避更容易。

别让一条短信击垮你的生活节奏,更别让它成为压垮你的最后一根稻草,真正可怕的从来不是逾期本身,而是你选择如何面对它。

如果你正在经历类似困扰,不妨停下来深呼吸一次——一步一步,把它解决掉。

贷款逾期短信通知模板范文大全——收到这类短信别慌,先看懂这几点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎呀,生活中总有些小疏忽,比如医保缴费这事儿,一不小心就逾期了,你可能正着急地问:“医保逾期了,我该去哪里缴费?会不会影响我的看病报销?”别慌,作为一名资深律师,我经常处理这类民生问题,我就用大白话跟...

哎呀,当爸妈的,最见不得的就是孩子受罪,尤其是脸蛋儿,那可是门面啊!万一孩子因为个啥意外,脸蛋儿受了点伤,医生说是“轻伤”,虽然不致命,但看着孩子脸上的伤,心里那叫一个揪得慌,除了心疼,紧接着就是一连...

你有没有过这样的经历?兴冲冲搬进新房子,结果住了半个月才发现水管老漏水、房东突然要涨租、押金退不了……一翻当初签的合同,发现白纸黑字根本没写清楚,这时候才恍然大悟:原来,一份靠谱的租房合同,才是租房路...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易被忽略的问题:360借条逾期,很多朋友在借钱的时候,可能因为工作忙或者记性差,一不小心就错过了还款日期,结果导致逾期,这时候,大家最关心的就是:我该...

你有没有过这样的经历?半夜手机突然“叮”一声,打开一看,是银行发来的短信:“尊敬的客户,您在我行的贷款已连续逾期,请尽快还款,避免影响征信。” 那一刻,心跳漏了一拍,手心冒汗,脑子里全是“完了完了,...

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,否则将...

点击复制推广网址:

下载海报: