社保多久不交会停保?停保了怎么处理?

大家好,我是你们的律师朋友小李,今天咱们来聊聊一个和我们生活息息相关的话题——社保,社保就像是我们生活中的“安全网”,它能帮我们应对生病、养老、失业等各种风险,但你知道吗?如果社保不按时缴纳,这个“安...

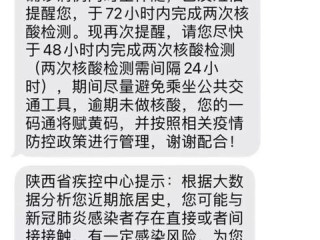

你有没有这样的经历?手机突然“叮”一声,跳出一条短信:“尊敬的客户,您在同钱贷款的借款已逾期,请立即还款,否则将影响征信并面临法律追责。” 一瞬间心跳加速,手心冒汗——我借过吗?怎么不记得?还是记错了还款日?

别急,先深呼吸,这类短信现在满天飞,很多人一看到“逾期”、“征信”、“法律追责”就慌了神,结果稀里糊涂点了链接、打了电话,甚至把钱转给了骗子,我就以一个执业十年的律师身份,跟你好好唠唠这个事儿——当你收到“同钱贷款发短信说逾期了”,到底该怎么办?

人一旦看到“征信受影响”“将被起诉”这种字眼,本能反应就是害怕,可这正是骗子最想达到的效果,他们利用的就是你的焦虑和信息不对称。

任何正规金融机构,在催收前都会有明确的合同依据、还款记录,并通过合法合规渠道通知你,不会只靠一条孤零零的短信就吓唬你。

所以第一反应不是还钱,而是核实真伪。

查自己有没有注册过“同钱贷款”?打开手机应用商店,搜索“同钱贷款”,注意看开发商是谁、下载量多少、用户评价如何,很多假冒平台名字相似,图标粗糙,评分极低,如果你从没下载过、也没授权过借款,那基本可以判定是假的。

短信里的链接千万别点!看到“点击链接查看详情”或“立即还款”的按钮,千万忍住!这些链接往往导向伪造的登录页面,一旦你输入身份证号、银行卡、验证码,个人信息立马被盗用,真正的贷款平台绝不会通过短信附链接让你直接还款。

打官方客服电话验证别信短信里留的电话号码!去官网或应用内找客服电话,主动拨打咨询,问清楚是否有这笔借款、是否真的逾期,如果对方说没有记录,那这条短信八成是诈骗。

假设你确实在“同钱贷款”上借过钱,也确实错过了还款日,那也不能任由对方恐吓威胁。

首先要知道:哪怕你真的逾期了,平台也没有权力随意爆通讯录、P图羞辱、天天发恐吓短信,这些行为已经涉嫌违法。

根据《民法典》和《个人信息保护法》,催收必须文明合法,若平台委托第三方催收,也不得采用骚扰、侮辱、诽谤等方式,否则你可以录音取证,向银保监会、互联网金融协会投诉,甚至提起民事诉讼索赔精神损害。

我去年代理过一个案子,当事人小李收到一条“同钱贷款逾期”短信,显示他欠款18600元,附带一个链接,他本来没借过,但看到短信里写的身份证号是对的,就有点慌,点进去填了银行卡和验证码。

结果卡里马上被划走近两万元,后来我们调取银行流水和通信记录,发现那个所谓的“同钱贷款”根本不是正规持牌机构,而是一个仿冒app,最终通过警方介入,追回部分损失,但过程耗时三个月,身心俱疲。

关键教训:不怕真逾期,就怕假通知,凡是涉及钱的事,多问一句,少损一万。

“同钱贷款发短信说逾期了”——这句话本身并不可怕,可怕的是你面对它时的盲目反应。

记住四个字:不信、不点、不转账、要核实。

无论是真是假,你的第一任务不是还钱,而是搞清楚事实。

正规平台不怕你查,骗子最怕你问。

只要守住底线:不泄露验证码、不点击陌生链接、不轻易转账,你就已经立于不败之地。

最后提醒一句:贷款要选正规渠道,接到催收信息更要冷静应对,法律永远站在理性那一边,你不怕麻烦,麻烦才不敢找上你。

——一名陪你守住钱包底线的律师朋友

收到同钱贷款发短信说逾期了别慌!真假难辨?教你三招识破套路,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的律师朋友小李,今天咱们来聊聊一个和我们生活息息相关的话题——社保,社保就像是我们生活中的“安全网”,它能帮我们应对生病、养老、失业等各种风险,但你知道吗?如果社保不按时缴纳,这个“安...

矿工兄弟们,大家好!我是你们的法律顾问,今天咱就聊聊一个大家可能会遇到,但又不太敢细问的话题:在矿里干活,万一不小心受了点轻伤,这赔偿到底咋整?流程是啥样的?那些该拿的钱又是从哪儿来的?咱把这事儿掰开...

说到打工挣钱,很多人第一反应是“按月拿工资”,但其实,在工厂、物流、制造、手工艺等行业里,还有不少人是靠“计件”吃饭的,说白了,就是干一件活儿,拿一份钱,听起来挺公平——多劳多得嘛!可现实真的是这样吗...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺贴近生活的话题:社保到底该不该交?有些人觉得每月扣钱心疼,总琢磨着不交行不行;另一些人则担心,万一断缴了,会不会惹上麻烦,从法律角度来说,社保可不是随便选不...

说实话,装修这事儿,真不是刷几篇小红书、看几个短视频就能搞定的,我见过太多人,一腔热血砸进几十万,结果墙面开裂、水电返工、工期拖上大半年……最后钱花了,心也碎了,更离谱的是,有些业主连对方公司有没有资...

你有没有这样的经历?手机突然“叮”一声,跳出一条短信:“尊敬的客户,您在同钱贷款的借款已逾期,请立即还款,否则...

点击复制推广网址:

下载海报: