武汉大学的同学,网贷还不上会被起诉吗?真起诉了该咋办?

(一)文章内容 “珞珈山的樱花很美,大学生活也本该是充满阳光和希望的。” 总有一些同学可能因为一时的消费冲动,或者遇到了紧急的资金需求,不小心触碰了网贷,一开始可能觉得额度小、方便快捷,但一旦逾期还...

你有没有经历过这样的尴尬瞬间——在ATM机前插卡取钱,机器“咔”一声把卡吞了,屏幕还冷冰冰地提示:“卡片已被回收”?那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,卡没了怎么办”?

别急,作为一名执业多年的律师,我见过太多客户因为银行卡被吞而惊慌失措,结果反而耽误了解决问题的最佳时机,今天我就用最接地气的方式,给你梳理一套清晰、实用、可操作的应急指南,让你在遇到这种情况时,不乱阵脚,迅速化解危机。

很多人第一反应是反复拍打机器、试图“唤醒”它,甚至怀疑是不是银行故意设局吞卡,其实大可不必,ATM吞卡通常有三种原因:

所以第一步不是抱怨,而是观察屏幕提示内容,如果是“操作超时”或“密码错误”,说明是系统自动处理;如果是“请联系银行”,那就更要冷静应对。

这是最关键的一步!

哪怕你觉得卡只是被机器“留住了”,也要第一时间拨打银行客服电话(一般ATM旁边都有客服热线),或者通过手机银行APP进行临时挂失。

为什么这么重要?

因为一旦卡在机器里被他人捡走(虽然概率低但并非不可能),别人可能尝试破解密码取现,尤其是如果你平时习惯用简单密码,风险更高。

挂失不等于补卡,也不影响你后续拿回原卡,但它能立刻切断资金风险,相当于给你的账户上了把锁。

大多数ATM属于银行网点管理,你可以:

很多银行规定:被吞的卡会由网点暂存7到15天,期间持本人证件可以领取,但如果超过期限未领取,就会被剪角作废。

⚠️ 特别提醒:不要让别人代领!必须本人亲自办理,以防身份冒用。

如果确认卡已被销毁,或你人在异地不便领取,那就申请补卡。

现在很多银行支持线上补卡,邮寄到家,有的还能选择“加急处理”,补卡后,旧卡自动失效,新卡卡号可能不变(取决于银行政策),但建议同步更新绑定的支付平台信息,比如微信、支付宝、云闪付等。

如果你怀疑是ATM故障导致吞卡(比如机器明显破损、无提示直接吞卡),可以拍照留存现场,并向银行投诉,若因此造成额外损失(如误工费、交通费),理论上可主张合理赔偿,但需有充分证据支持。

去年冬天,我的当事人张先生在晚上10点使用某国有银行自助设备取款,因操作稍慢被吞卡,他当时没在意,第二天才去网点咨询,结果被告知需3个工作日审核才能领取。

更糟的是,当晚有人在他不知情的情况下,用另一台ATM尝试输入密码取款三次,虽未成功,但让他极度不安,他随即报警并投诉银行。

我们介入后发现:该ATM摄像头已损坏多日未修,且无明显警示标识,最终银行承认管理疏漏,不仅加快补卡流程,还给予一定补偿,并承诺加强设备巡检。

这个案子告诉我们:吞卡本身不可怕,可怕的是忽视后续风险和权利保护。

根据《商业银行法》第六条:

“商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。”

《中国人民银行关于银行业金融机构做好个人金融信息保护工作的通知》明确要求:

银行应建立健全自助设备管理制度,确保客户交易安全,对设备故障应及时修复并公示。

这意味着,银行对ATM的安全运行负有法定责任,若因设备缺陷导致客户损失,客户有权依法追偿。

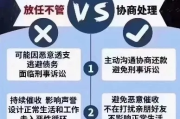

银行卡被吞,本质是一次技术性故障,而不是灾难性事件,真正决定后果轻重的,是你接下来的反应。

记住这五个字:停、挂、问、办、留

👉 停下慌乱,冷静分析;

👉 挂失止损,保护账户;

👉 问清流程,主动沟通;

👉 办理补卡,恢复使用;

👉 留存证据,以防万一。

作为律师,我常说一句话:法律从不保护躺在权利上睡觉的人,面对突发状况,情绪可以理解,但行动必须果断,只要你按步骤来,这张“失踪”的卡,终将变成一次成长的经验,而不是一笔不必要的损失。

下次再遇到ATM吞卡,不妨深呼吸,对自己说一句:“我知道该怎么办。”

银行卡被吞了怎么办?别慌!5步教你快速应对,避免损失扩大,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 (一)文章内容 “珞珈山的樱花很美,大学生活也本该是充满阳光和希望的。” 总有一些同学可能因为一时的消费冲动,或者遇到了紧急的资金需求,不小心触碰了网贷,一开始可能觉得额度小、方便快捷,但一旦逾期还...

你有没有遇到过这种情况——某天手机突然收到一条短信:“您已逾期,请立即一次性还清全部本息,否则将采取法律措施。”短短几十个字,瞬间让人心跳加速,尤其是当你以为只是晚还几天、问题不大时,对方却直接甩出“...

嘿,朋友们,今天咱们来聊一个挺常见但让人头疼的话题:京东白条逾期1年,你可能觉得,这不过是个小麻烦,拖一拖就过去了,但说实话,逾期一年可不是闹着玩的——它可能会让你的信用记录一落千丈,甚至引来法律纠纷...

工作调动要换城市,孩子上学要落户,或者买房安家想把户口迁过去,结果一问派出所,工作人员说“先去办个户口迁移证”——可这玩意儿到底怎么弄?去哪儿办?需要什么材料?跑了几趟还被退回,心里直犯嘀咕:明明是件...

嘿,朋友们,生活中难免磕磕碰碰,有时候一时冲动,可能就动了手,但您知道吗?打架这事儿,打赢了坐牢,打输了住院,这话可不是开玩笑的,尤其是如果对方的伤情被鉴定为“轻伤”,那性质就不一样了,不光可能面临治...

你有没有经历过这样的尴尬瞬间——在ATM机前插卡取钱,机器“咔”一声把卡吞了,屏幕还冷冰冰地提示:“卡片已被回...

点击复制推广网址:

下载海报: