烫伤致人轻伤,能争取缓刑吗?要注意啥?

咱们先把事情捋清楚,如果是你把别人烫伤了,而且经过法医鉴定,这个烫伤程度达到了《人体损伤程度鉴定标准》里规定的“轻伤”级别,那这事儿就不是简单的民事赔偿了,很可能已经构成了刑法上的“故意伤害罪”。...

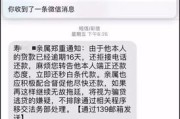

最近不少朋友私信问我:“律师,我刚收到‘还呗’发来的短信,说我贷款逾期了,可我明明按时还了啊,这是怎么回事?”“是不是诈骗短信?”“会不会影响征信?”一连串问题砸过来,我能理解那种突然被通知“你欠钱了”的慌乱感,今天咱们就来好好掰扯一下这个事儿——当“还呗”发短信说你贷款逾期了,到底该怎么应对?是真逾期?还是系统误报?又或者背后藏着什么坑?

别急,作为从业十几年的法律人,我告诉你:第一反应不是恐慌,而是冷静核查。

现在仿冒平台发短信的骗局太多了,第一步,千万别点短信里的链接!很多假短信会附带一个“还款入口”,点进去就是钓鱼网站,轻则泄露个人信息,重则银行卡被盗刷。

正确的做法是:

如果App里显示你确实没逾期,那很可能是系统延迟或数据同步问题,这时候别急着投诉,先截图保留证据。

有时候你以为还了,其实并没成功。

这些情况虽然不常见,但一旦发生,平台仍会按合同约定视为“逾期”,所以你要做的,是调出当时的还款凭证——银行流水、支付截图、扣款通知,一样都不能少。

很多人最怕的是“上征信”,实话告诉你:还呗属于正规持牌金融机构合作的信贷产品,如果你真的逾期,是可能上报征信的。

一般流程是:

但注意:不是一逾期就立刻上征信,大多数平台会有几天宽限期(有些是3天),具体看合同条款。

如果你确认自己按时还款,但平台仍标记逾期,甚至上了征信,这就涉及信用修复问题了。

你可以:

你的信用是你最重要的“无形资产”,不能任由平台一句话就抹黑。

去年我代理过一个案子:杭州的李女士收到“还呗”逾期短信,吓得睡不着觉,她明明每月工资到账就还,结果平台说她连续两期逾期,征信也受影响,我们调取了她的银行流水和App还款记录,发现是平台系统升级期间,未及时同步第三方支付数据,导致误判,我们向平台发函并附上证据,最终平台在7个工作日内更正了记录,并书面道歉,李女士还拿到了500元精神损害赔偿,这个案子告诉我们:面对不实逾期,维权不仅是权利,更是对自己信用的守护。

“还呗发短信说贷款逾期了”这件事,表面看是个小提醒,背后却牵扯到你的资金安全、信用记录乃至法律权益,我的建议是:遇事先别慌,三步走——核实真伪、收集证据、依法维权。别觉得跟平台较真是小题大做,信用无小事,你每一次冷静应对,都是在为自己的人生信用账户“加分”。

真正可怕的不是一次误报,而是你选择了沉默。

还呗发短信说贷款逾期了?别慌!先搞清这5件事再行动,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们先把事情捋清楚,如果是你把别人烫伤了,而且经过法医鉴定,这个烫伤程度达到了《人体损伤程度鉴定标准》里规定的“轻伤”级别,那这事儿就不是简单的民事赔偿了,很可能已经构成了刑法上的“故意伤害罪”。...

你有没有收到过这样的短信? “您在某某平台的贷款已严重逾期,请立即登录处理,否则将影响征信并移交法务催收。” 后面还附带一个链接,看着像是官方网址,点进去却是个一模一样的登录页面。 听起来挺...

大家好,我是李律师,今天咱们来聊聊一个很现实的问题:人行不交社保,你可能听说过身边的朋友或者自己遇到过这种情况——公司没给员工交社保,或者自己创业时忽略了社保缴纳,这可不是小事,它背后藏着不少法律风险...

“律师,律师,我就欠了1200块钱网贷,今天收到短信说要起诉我,这是真的吗?我该怎么办啊?” 最近后台收到不少类似的咨询,金额不大,但小伙伴们的焦虑情绪可是一点不少,1200块,说多不多,说少也不少,...

你有没有收到过那种冷冰冰、像催命符一样的短信:“您已逾期,请立即还款,否则将影响征信!” 说实话,这种短信发出去,别说催收效果了,客户看完第一反应可能是拉黑号码,甚至投诉到银保监会。 作为从业...

最近不少朋友私信问我:“律师,我刚收到‘还呗’发来的短信,说我贷款逾期了,可我明明按时还了啊,这是怎么回事?”...

点击复制推广网址:

下载海报: