网贷逾期,担心被起诉?别慌,教你怎么查!

最近后台收到不少私信,都是问网贷逾期的事儿,有位朋友就说得特别实在:“王律师,我这网贷逾期有一阵子了,天天被催收电话搞得心神不宁,最怕的就是哪天突然收到法院传票,自己还蒙在鼓里,这万一真被起诉了,我怎...

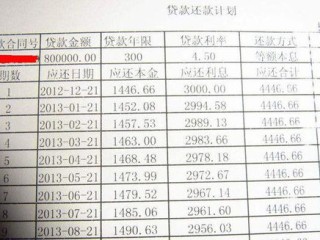

银行贷款利息的计算方式主要有以下几种:

这是最常见的还款方式,每月还款金额固定,但其中本金和利息的比例会逐渐变化,前期利息占比较高,后期本金占比增加。

计算公式:

每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 - 1] 适用人群:适合收入稳定、希望每月还款压力均衡的人群。

每月偿还固定本金,利息随剩余本金减少而递减,因此月供会逐月降低。

计算公式:

每月还款额 = (贷款本金 ÷ 还款月数) + (剩余本金 × 月利率) 适用人群:适合前期还款能力强,希望减少总利息支出的人。

部分信用贷款、消费贷采用按日计息方式,用一天算一天利息,灵活性较高。

计算公式:

每日利息 = 贷款本金 × 日利率 适用人群:适合短期资金周转需求的人。

银行会根据市场情况调整贷款利率,比如LPR(贷款市场报价利率)变动,或者银行自身政策调整,如果遇到这种情况,我们可以采取以下措施:

如果利率上涨幅度过大,可以尝试与银行协商,申请调整还款方式或降低利率。

如果利率上涨后还款压力过大,可以考虑提前还款(注意是否有违约金),或者转贷到其他利率更低的银行。

案例:

张先生在某银行办理了一笔房贷,合同约定利率为“基准利率上浮10%”,后来银行单方面调整利率政策,导致张先生的月供增加,张先生认为银行违约,起诉至法院。

法院判决:

银行在合同中已明确利率调整规则,且符合国家金融监管政策,因此不构成违约,张先生需按调整后的利率还款。

启示:

签订贷款合同时,务必仔细阅读利率调整条款,避免因理解偏差导致损失。

《民法典》第六百七十四条

借款人应当按照约定的期限支付利息,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付,剩余期间不满一年的,应当在返还借款时一并支付。

《商业银行法》第三十八条

商业银行应当按照中国人民银行规定的贷款利率的上下限,确定贷款利率。

银行贷款利息的计算方式直接影响我们的还款压力,因此在贷款前一定要了解清楚:

✅选择适合自己的还款方式(等额本息 or 等额本金)

✅关注利率调整条款(固定利率 or 浮动利率)

✅遇到利率上涨时,及时与银行沟通,必要时可寻求法律帮助

贷款是金融工具,用得好能解燃眉之急,用不好可能陷入债务困境,希望大家在贷款时多留个心眼,避免不必要的损失!

如果你有具体的贷款纠纷问题,欢迎留言或私信咨询,我会为你提供专业解答!

银行贷款利息怎么算?突然涨息了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近后台收到不少私信,都是问网贷逾期的事儿,有位朋友就说得特别实在:“王律师,我这网贷逾期有一阵子了,天天被催收电话搞得心神不宁,最怕的就是哪天突然收到法院传票,自己还蒙在鼓里,这万一真被起诉了,我怎...

大家好,我是王律师,从业十多年了,专门处理金融消费和法律纠纷案件,今天咱们来聊聊一个挺常见但容易被忽略的问题:美团逾期1年要多少?这可不是小事,很多朋友可能因为一时疏忽,借了美团的钱没及时还,结果拖了...

如何自制简易皮筋枪 最近在家长群里看到不少孩子在玩皮筋枪,这种简单有趣的手工玩具确实能带来不少欢乐,作为一名律师父亲,我在陪孩子制作的同时也不忘提醒法律边界,下面分享几种安全的制作方法: 基础款橡...

打架斗殴是生活中常见却又极其危险的行为,轻则赔钱道歉,重则面临刑事处罚,很多人因为一时冲动动手,事后却不知如何补救,导致损失扩大,本文将为您详细解析打架斗殴后的正确处理方法,帮助您最大限度减少损失。...

大家好,我是张律师,一名在上海执业多年的资深律师,我想和大家聊聊一个挺常见却又让人头疼的问题:单位不交社保,你可能遇到过这种情况,公司总找各种理由拖延或直接不给你缴纳社保,让你心里直打鼓——这会不会影...

银行贷款利息怎么算? 银行贷款利息的计算方式主要有以下几种: 等额本息还款法 这是最常见的还款方式,...

点击复制推广网址:

下载海报: