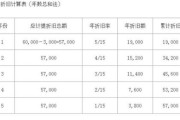

累计折旧怎么算?会计做错账了怎么办?

累计折旧怎么算?手把手教你3种方法 累计折旧是会计处理固定资产损耗的重要科目,直接影响企业利润和税务申报,算错了可能被税务局盯上,轻则补税罚款,重则涉嫌偷税漏税!今天就用最直白的语言,教你3种常用算...

大家好,我是张律师,一名从业多年的法律专业人士,今天咱们来聊聊一个很现实的问题:惠民贷逾期1年到底会产生多少利息?可能你或者身边的朋友正为此烦恼,别担心,我会用通俗易懂的方式,帮你理清思路,避免掉进债务的泥潭,法律不是冷冰冰的条文,它关乎我们的生活,更需要我们用情感去理解和应对。

咱们得明白什么是惠民贷,惠民贷通常指一些银行或金融机构推出的小额贷款产品,旨在帮助普通人解决短期资金需求,比如装修、教育或医疗开支,它的特点是申请简便、放款快,但利率可能不低,尤其是如果逾期,利息会像滚雪球一样越滚越大,假设你借了1万元,年利率是12%(这只是一个常见例子,具体要看合同),正常还款的话,一年利息大约是1200元,但一旦逾期,事情就复杂了——银行或机构通常会加收罚息,可能按日计算,比如每天加收0.05%,再加上复利效应,一年下来,利息可能翻倍到2000元以上,甚至更多,这还不包括可能产生的滞纳金和诉讼费用,所以说,逾期不只是多付点钱那么简单,它会影响你的信用记录,甚至引来法律纠纷。

为什么逾期利息会这么高?这背后是金融合同的约定和法律规定,银行为了控制风险,会在合同中明确逾期条款,民法典》里提到的,债务人未按时履行债务,债权人有权要求支付违约金或利息,但很多人在借款时没仔细看合同,结果逾期后才发现利息高得吓人,我见过不少案例,客户因为一时疏忽,逾期一年后,本金没还多少,利息却占了大部分,最后不得不通过法律途径解决,这既费钱又费心。

面对逾期,我们该怎么办?别慌!及时和贷款机构沟通,争取协商还款计划,检查合同条款,看看是否有不合理的部分,比如过高的罚息是否合法,如果情况严重,建议咨询专业律师,避免小事变大,法律是保护我们的工具,不是惩罚的枷锁,我会通过一个真实案例来具体说明,再链接相关法条,最后做个总结,帮你理清头绪。

让我分享一个我经手过的案例,希望能让你更直观地理解逾期的影响,小王是一名普通上班族,去年因为家庭急事,通过某银行申请了惠民贷,借款5万元,年利率10%,约定一年后还清,但由于工作变动,他忘记了还款日期,结果逾期了一年,起初,他以为只是多付点利息,没想到银行发来通知:逾期利息加上罚息,总计近8000元,几乎是本金的两成!更糟的是,他的信用记录被拉黑,影响了后续的房贷申请。

小王来找我时,情绪很低落,他说:“张律师,我真没想到会这样,当初觉得惠民贷方便,现在却像掉进了坑里。”我帮他分析了合同,发现银行确实在合同中规定了逾期罚息按日0.1%计算,这虽然符合行业惯例,但根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,如果罚息超过年利率24%,可能被认定为过高,我们通过协商,最终银行同意减免部分罚息,小王分期还清了债务,这个案例告诉我们,逾期不只是数字游戏,它关乎你的生活和未来,及时行动,才能避免更大的损失。

说到法律依据,咱们得看看《中华人民共和国民法典》和相关的金融法规,根据《民法典》第577条,债务人未按照约定履行债务的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任,这意味着,如果你逾期还款,贷款机构有权要求你支付逾期利息和违约金。《民法典》第680条还规定,借款的利率不得违反国家有关规定,否则超出部分可能无效,在实际中,如果惠民贷的逾期利息超过年利率24%(根据《最高人民法院关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》),法院可能不支持超额部分,这些法条不是摆设,它们保护借款人的权益,但也提醒我们:签合同前要睁大眼睛,还款时要守时守约。

惠民贷逾期1年的利息可能比你想象的多得多,它不仅涉及金钱损失,还可能打击你的信用和生活质量,作为律师,我建议你:第一,借款前仔细阅读合同,特别是利率和逾期条款;第二,如果已经逾期,别逃避,主动联系机构协商,争取减免或分期;第三,必要时寻求法律帮助,用专业知识保护自己,法律的世界虽然复杂,但只要你用心,就能化险为夷,生活总有起伏,但理智应对,总能找到出路,希望这篇文章能帮到你,如果有更多问题,欢迎随时交流——你不是一个人在战斗! 基于通用法律知识,具体个案请咨询专业律师,原创文章,转载请注明出处。)

惠民贷逾期1年多少利息?律师教你如何避免债务陷阱,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 累计折旧怎么算?手把手教你3种方法 累计折旧是会计处理固定资产损耗的重要科目,直接影响企业利润和税务申报,算错了可能被税务局盯上,轻则补税罚款,重则涉嫌偷税漏税!今天就用最直白的语言,教你3种常用算...

“刷脸支付”、“刷脸登录”,这些词儿听着是不是特有科技感,用着也确实方便,手指头都省了,但最近啊,我就碰到几个当事人,愁眉苦脸地说,自己就记得在哪刷过一次脸,咋就突然收到法院传票,说自己欠了网贷没还,...

微信支付被封?先搞清楚原因 遇到微信支付突然被冻结,很多人第一反应是“微信出bug了”,但实际上,大概率是网贷逾期后被债权方申请了财产保全,法院或仲裁机构依据《民事诉讼法》采取强制措施,冻结你的微信...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:社保不缴纳怎么办?突然断缴了又该怎么应对?社保这事儿,看似平常,可一旦出问题,影响可不小——它关系到你的养老、医疗、失业保障,甚至买房、...

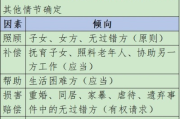

离婚后的三大核心问题 财产分割:如何确保自己的权益? 离婚后,共同财产的分割是重中之重,房产、存款、股票、车辆等,都需要按照法律规定或协议进行分配,如果对方隐匿财产,可以申请法院调查取证。...

大家好,我是张律师,一名从业多年的法律专业人士,今天咱们来聊聊一个很现实的问题:惠民贷逾期1年到底会产生多少利...

点击复制推广网址:

下载海报: