刷脸之后,稀里糊涂就被网贷起诉了?别急,律师教你这么办!

“刷脸支付”、“刷脸登录”,这些词儿听着是不是特有科技感,用着也确实方便,手指头都省了,但最近啊,我就碰到几个当事人,愁眉苦脸地说,自己就记得在哪刷过一次脸,咋就突然收到法院传票,说自己欠了网贷没还,...

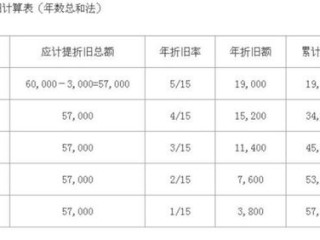

累计折旧是会计处理固定资产损耗的重要科目,直接影响企业利润和税务申报,算错了可能被税务局盯上,轻则补税罚款,重则涉嫌偷税漏税!今天就用最直白的语言,教你3种常用算法:

直线法(平均年限法)

工作量法

双倍余额递减法(加速折旧)

关键点:

2021年,某制造企业因财务人员误将“双倍余额递减法”用于厂房折旧(本应使用直线法),导致5年内少缴企业所得税28万元,税务局稽查时认定其“虚假申报”,最终企业补税+罚款合计50余万元,财务负责人还被约谈!

律师分析:

《企业所得税法实施条例》第59条

固定资产折旧方法原则上采用直线法;确需加速折旧的,需向税务机关备案。

《企业会计准则第4号——固定资产》第17条

企业应当根据固定资产经济利益消耗方式,合理选择折旧方法。

最后提醒:如果发现往年折旧算错,务必通过“以前年度损益调整”科目修正,并主动向税务机关说明,避免被认定为恶意逃税!

(本文系原创实务指引,转载需授权,具体操作请咨询专业会计师或税务律师。)

排版特点:

“刷脸支付”、“刷脸登录”,这些词儿听着是不是特有科技感,用着也确实方便,手指头都省了,但最近啊,我就碰到几个当事人,愁眉苦脸地说,自己就记得在哪刷过一次脸,咋就突然收到法院传票,说自己欠了网贷没还,...

微信支付被封?先搞清楚原因 遇到微信支付突然被冻结,很多人第一反应是“微信出bug了”,但实际上,大概率是网贷逾期后被债权方申请了财产保全,法院或仲裁机构依据《民事诉讼法》采取强制措施,冻结你的微信...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:社保不缴纳怎么办?突然断缴了又该怎么应对?社保这事儿,看似平常,可一旦出问题,影响可不小——它关系到你的养老、医疗、失业保障,甚至买房、...

离婚后的三大核心问题 财产分割:如何确保自己的权益? 离婚后,共同财产的分割是重中之重,房产、存款、股票、车辆等,都需要按照法律规定或协议进行分配,如果对方隐匿财产,可以申请法院调查取证。...

唉,说起家暴,这真不是什么“家务事”,更不是咱们能忍忍就过去的坎儿,尤其是当男朋友对咱们动手,还造成了轻伤,这性质就严重了,很多姐妹可能会慌,会怕,不知道该怎么办,也不知道这种情况法律会怎么判他,别慌...

累计折旧怎么算?手把手教你3种方法 累计折旧是会计处理固定资产损耗的重要科目,直接影响企业利润和税务申报,算...

点击复制推广网址:

下载海报: