西安工作不交社保,你的未来保障在哪里?

大家好,我是张律师,一名在劳动法领域摸爬滚打了十几年的老律师,咱们就来聊聊一个在西安职场中挺常见的问题:公司不给你交社保,这事儿乍一听好像没啥大不了的,毕竟很多人觉得“有份工作就不错了”,可实际上,它...

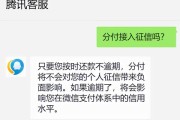

很多人觉得网贷金额小,逾期几天无所谓,结果一拖就是三年,原本一千多的借款,利息加违约金滚到上万,甚至被催收公司天天“轰炸”,这背后到底有哪些法律漏洞和风险?今天咱们就掰开揉碎聊清楚。

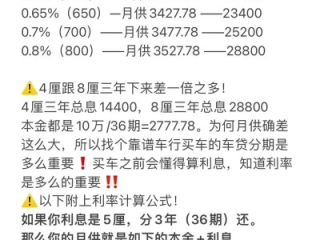

网贷平台通常会用“日利率”包装成“低息”,万五一天”(年化约18%),但加上逾期后的违约金、罚息(可能每天0.1%),三年下来利息可能翻几倍,更坑的是,有些平台把利息拆成“服务费”“管理费”,规避法律对年利率24%的红线(后文细说)。

爆通讯录、P图威胁、虚假律师函……这些都属于违法催收,根据《民法典》和《互联网金融逾期债务催收自律公约》,催收只能联系借款人本人或其紧急联系人,且不得恐吓侮辱,遇到这类情况,保留证据可直接投诉或起诉。

别被网上“反催收攻略”忽悠!本金和合法利息(年24%以内)必须还,但超过36%的部分法院不支持,如果平台已违规(比如无放贷资质),可以主张合同无效,但需专业律师协助。

2021年,小李在某平台借了1500元应急,逾期后因失业一直未还,三年后,平台声称欠款已涨到1.2万,并威胁起诉,律师介入后发现:

网贷逾期不是世界末日,但躺平不处理绝对是大坑!

(原创声明:本文基于真实法律实务撰写,未经许可禁止搬运洗稿。)

,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名在劳动法领域摸爬滚打了十几年的老律师,咱们就来聊聊一个在西安职场中挺常见的问题:公司不给你交社保,这事儿乍一听好像没啥大不了的,毕竟很多人觉得“有份工作就不错了”,可实际上,它...

“王先生三年前在某网贷平台借 rescues笔走进资金周转,后因生意失败至今未还,但最近打印征信报告时却傻了眼——这笔债务竟‘ stripped人间蒸发’。”最近后台收到不少类似咨询,网贷逾期多年...

嘿,朋友们!我是张律师,今天咱们来聊聊一个挺常见但又容易被忽略的问题:花呗逾期一年,利息到底有多少?你可能觉得这不过是小事一桩,但作为一名资深律师,我得提醒你,这背后藏着不小的财务和法律风险,别急,我...

网贷协商逾期一次性还款:律师专业解析 网贷逾期的现实困境 网贷逾期后,许多借款人面临高额罚息、催收骚扰甚至诉讼风险。"一次性还款"成为不少人想争取的解决方案——既能止损,又能避免长期纠纷,但如何与...

大家好,我是张律师,今天咱们来聊聊一个不少朋友都关心的话题:唯品花逾期一年,催收人员会不会真的找上门来?说实话,这个话题听起来就让人心里发毛,尤其是如果你正经历财务压力,可能每天都在担心门铃响起的瞬间...

网贷一千多逾期三年利息,为何越还越多? 很多人觉得网贷金额小,逾期几天无所谓,结果一拖就是三年,原本一千多的...

点击复制推广网址:

下载海报: