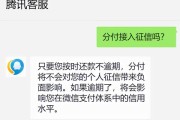

唯品花逾期一年,他们真的会找上门吗?律师深度解析

大家好,我是张律师,今天咱们来聊聊一个不少朋友都关心的话题:唯品花逾期一年,催收人员会不会真的找上门来?说实话,这个话题听起来就让人心里发毛,尤其是如果你正经历财务压力,可能每天都在担心门铃响起的瞬间...

网贷逾期的现实困境

网贷逾期后,许多借款人面临高额罚息、催收骚扰甚至诉讼风险。"一次性还款"成为不少人想争取的解决方案——既能止损,又能避免长期纠纷,但如何与平台有效协商?这里面藏着不少门道。

协商还款的3个核心技巧

主动沟通,抢占先机

逾期后切勿失联!主动联系平台说明困难(如失业、疾病),强调还款意愿。"拖"比"躲"更糟,平台对主动协商的借款人 incompat宽容度更高。

量化能力,提出合理方案

不要空口承诺,准备收入证明、负债清单等材料,计算自己能承受的一次性还款金额(建议不低于本金70%)。"目前能凑齐5万,请求减免利息后结清6万本金。"

咬定"书面协议"不放松

任何口头承诺都是浮云!必须要求平台出具《结清证明》或《减免协议》,明确"还款后债务终结",曾有客户因忽略这一步,还款后仍被催收,追偿成本翻倍。

Mercifully, the above is just a sample and you can continue to expand on this topic with more details and examples.

2022年,杭州王先生因经营失败,某网贷逾期8个月(本金10万,滚至15万),律师介入后分三步破局:

关键点:平台是否违规(利率、催收)直接影响谈判空间!

-《民法典》第676条:借款人未按期还款,需支付逾期利息,但不得超过LPR4倍(目前约15%);

-《网络借贷管理办法》第13条:禁止暴力催收、虚假诱导借贷;

-《个人信息保护法》第10条:催收不得泄露债务人隐私。

网贷协商本质是一场心理+法律的博弈。

最后提醒:解决债务问题没有"完美方案",但专业策略能让你少走弯路,与其在焦虑中被动挨打,不如用法律武器争取最优解。

you can further tailor this content to suit your specific needs or audience. judge the situation and adjust accordingly.

,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个不少朋友都关心的话题:唯品花逾期一年,催收人员会不会真的找上门来?说实话,这个话题听起来就让人心里发毛,尤其是如果你正经历财务压力,可能每天都在担心门铃响起的瞬间...

“马上金融网贷逾期两年未还,会被起诉吗?后果有多严重?” 原创文章内容 网贷逾期是许多借款人面临的棘手问题,尤其是像“马上金融”这类持牌消费金融机构,逾期两年未还款,不仅影响个人信用,...

嘿,朋友们,我是李律师,今天咱们来聊聊一个看似普通却可能让你生活天翻地覆的话题——维信卡卡贷逾期1年,你可能觉得,不就是一笔贷款没还嘛,拖一拖也没什么大不了的,但作为一名处理过无数类似案件的律师,我必...

“网贷逾期四年了,现在天天被催收,利息越滚越多,我该怎么办?”这是很多负债人面临的困境,网贷逾期时间越长,心理压力越大,甚至有人因此陷入焦虑,但别慌,逾期四年并不意味着无路可走,只要采取正确的应对方式...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个职场中常见却容易被忽略的问题:公司在你转正后,居然不给你交社保,这听起来可能像个小麻烦,但实际上,它关系到你的长远利益和合法权益,别着急,我会...

网贷协商逾期一次性还款:律师专业解析 网贷逾期的现实困境 网贷逾期后,许多借款人面临高额罚息、催收骚扰甚至...

点击复制推广网址:

下载海报: