不交社保,养老金还能到手吗?

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似矛盾却挺常见的问题:为什么有些人总想着不交社保,却还指望老了能领养老金?这听起来有点像“不想种地,却想收成”,但现实中,还真有不少人抱...

5万以下网贷逾期,真没那么可怕

"催收电话轰炸""律师函警告""上门催收威胁"——很多负债人一看到网贷逾期就慌了神,其实根据我国现行法规,5万元以下的网贷逾期属于民事纠纷范畴,不会直接构成刑事犯罪(除非存在恶意骗贷等特殊情况),但若处理不当,仍可能面临被起诉、征信受损等问题。

核心应对策略:

优先处理正规平台债务

银行、持牌消费金融公司等受监管的贷款逾期,优先协商还款,这类机构通常接受分期或延期方案,例如支付宝借呗、微粒贷等。

主动协商是关键

拨打平台客服电话,说明困难原因(如失业、疾病),要求提供书面还款方案,所有协商结果必须留存录音或邮件凭证。

警惕"虚假催收"套路

部分第三方催收会伪造"法院传票""逮捕令"施压,核实方法:直接通过官方渠道查询案件编号,或拨打12368全国法院服务热线确认。

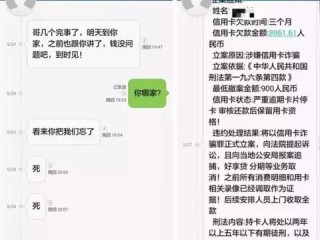

以案说法:小李如何化解3.8万网贷危机

2023年,杭州打工者小李因失业导致某网贷平台3.8万元逾期6个月,催收人员声称"已提交法院",但经律师指导:

法条链接:你的权利盾牌

律师总结:三步走出债务泥潭

法律永远给诚实但不幸的人留有机会,与其被催收吓垮,不如把精力放在提升收入和合法维权上。(文末可附地区法律援助中心联系方式)

排版技巧说明:

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似矛盾却挺常见的问题:为什么有些人总想着不交社保,却还指望老了能领养老金?这听起来有点像“不想种地,却想收成”,但现实中,还真有不少人抱...

最近接到不少咨询:“律师,我网贷逾期了,但名下有一套全款房,会不会被法院查封拍卖?”这个问题看似简单,实际涉及法律程序、财产保全、执行豁免等多个关键点,今天就用“人话”讲透应对策略,避免你的房产“躺枪...

大家好,我是你们的律师朋友小李,咱们来聊聊一个很现实的问题:如果雇主四年不交社保,员工能拿到赔偿吗?这听起来可能有点专业,但别担心,我会用最接地气的方式,带你一步步搞清楚,社保可是咱们劳动者的“保护伞...

在签订合同时,合同期限往往是核心条款之一,但很多人却容易忽视它的重要性,合同期限怎么写才规范?如何避免因表述模糊而产生纠纷?我们就从法律实务角度,详细聊聊合同期限的撰写要点。 合同期限怎么写?注...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似小事却可能引发大麻烦的话题——违章逾期1年,你可能觉得,不就是一张罚单嘛,拖一拖没事,但作为一名经常处理行政和交通案件的律师,我见过太...

5万以下网贷逾期,真没那么可怕 "催收电话轰炸""律师函警告""上门催收威胁"——很多负债人一看到网贷逾期就...

点击复制推广网址:

下载海报: