信用卡怎么使用和还款?这些关键点你一定要知道!

信用卡作为现代金融工具,既能带来便利,也可能因使用不当陷入债务危机。信用卡怎么使用才合理?如何还款才能避免高额利息?我们就从法律和金融角度,详细解析信用卡的正确使用方式。 信用卡的正确使用方...

信用卡是现代人常用的金融工具,既能方便消费,又能积累信用,但如果使用不当,也可能带来高额利息、逾期罚款,甚至影响个人征信,信用卡到底该怎么用?

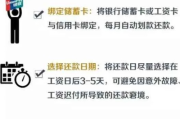

信用卡不是“免费的钱”,而是银行提供的短期信贷,使用时要量入为出,避免盲目消费导致无法偿还,建议每月消费不超过信用卡额度的50%-70%,以免影响个人资金周转。

信用卡通常有20-56天的免息期,在账单日后的消费可以享受更长的免息时间,如果你的账单日是每月5日,还款日是25日,那么在6日消费的款项可以享受最长50天的免息期。

银行允许“最低还款”(通常为账单金额的10%),但未还部分会按日计息(年化利率约18%),长期最低还款会导致利息滚雪球,最终债务越积越多。

信用卡分期看似减轻还款压力,但实际手续费折算成年化利率可能高达15%-20%,远高于普通贷款,若非必要,不建议频繁分期。

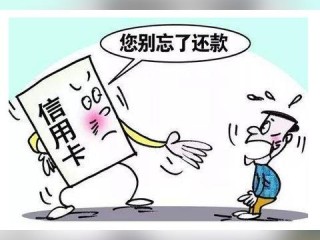

逾期不仅会产生高额罚息(通常日息0.05%),还会影响个人征信,严重时可能导致银行降低额度或冻结卡片,建议设置自动还款或提前3天手动还款,避免因银行处理延迟导致逾期。

部分银行会提供临时额度,但临时额度通常不享受分期,到期后需全额还款,否则可能被视为逾期。

案例:

张某因资金紧张,连续3个月只还最低还款,结果利息越滚越多,最终欠款从1万元增至1.5万元,银行多次催收无果后,将其起诉至法院,法院判决张某需偿还本金、利息及违约金,并承担诉讼费用,张某的征信记录受损,影响日后贷款申请。

律师分析:

信用卡逾期不仅面临高额罚息,还可能被银行起诉,根据《民法典》规定,借款人未按时还款,债权人有权要求支付逾期利息并采取法律措施,持卡人应合理规划还款,避免陷入债务危机。

《民法典》第六百七十六条

“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

《商业银行信用卡监督管理办法》第七十条

“银行对信用卡透支利率实行上限管理,不得高于年利率24%。”

《征信业管理条例》第十六条

“征信机构对个人不良信息的保存期限为5年,自不良行为终止之日起计算。”

信用卡是一把双刃剑,用得好能提升生活便利,用不好则可能陷入债务泥潭,建议持卡人:

✅理性消费,避免超出还款能力;

✅充分利用免息期,减少利息支出;

✅优先全额还款,避免最低还款或长期分期;

✅设置还款提醒,防止因疏忽导致逾期。

如果已经出现还款困难,应及时与银行协商,争取调整还款计划,避免信用受损或法律风险。

信用卡是工具,不是“免费午餐”,合理使用才能让生活更轻松!

信用卡怎么使用和还款?这些细节不注意可能吃大亏!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 信用卡作为现代金融工具,既能带来便利,也可能因使用不当陷入债务危机。信用卡怎么使用才合理?如何还款才能避免高额利息?我们就从法律和金融角度,详细解析信用卡的正确使用方式。 信用卡的正确使用方...

最近啊,我这边接到一个咨询,挺让人揪心的,一个高三的小姑娘,花一样的年纪,本该埋头冲刺高考,却因为之前一时糊涂碰了网贷,现在逾期了,收到了所谓的“律师函”,说要起诉她,吓得饭都吃不下,学也学不进去,整...

网贷逾期一年的影响 网贷逾期一年,可不是小事!很多人以为“拖一拖就过去了”,但现实往往比想象中更残酷,逾期一年,不仅会让你的信用记录“雪上加霜”,还可能面临更严重的法律后果,我们就来聊聊网贷逾期一年...

最近手头紧,借了网贷还不上,结果突然收到一条短信,说要起诉你,冻结你银行卡,甚至还要抓你坐牢!是不是瞬间手脚冰凉,心都提到嗓子眼了?别慌,别慌!作为见多识广的律师,今天就来给你好好捋捋,收到这种短信到...

货运从业资格证办理全攻略 想跑货运赚钱,没证可不行!货运从业资格证是卡车司机、货运从业者的“上岗证”,没它上路可能面临罚款甚至扣车,今天就用大白话给你讲清楚怎么办证,省时省力不踩坑! 谁需要办...

信用卡的正确使用方式 信用卡是现代人常用的金融工具,既能方便消费,又能积累信用,但如果使用不当,也可能带来高...

点击复制推广网址:

下载海报: