档案丢了怎么办?别慌!律师教你3步补救+防丢指南

档案丢了怎么办?专业律师支招 生活中,档案就像我们的“隐形身份证”——升学、就业、落户、退休都离不开它,可万一档案丢了,轻则耽误事,重则影响一生权益!别急,作为处理过上百起档案纠纷的律师,我教你补救...

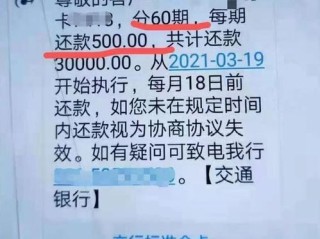

最近两年,信用卡和网贷逾期的话题频频冲上热搜,有人调侃:“这年头,没点逾期记录都不好意思说自己混过社会。”虽是玩笑,却折射出一个扎心现实——越来越多普通人被债务压得喘不过气。

逾期的“大势”从何而来?

经济下行、收入缩水、消费陷阱、以贷养贷……多重因素叠加,让逾期从“个例”变成“现象”,不少负债人最初只是短期周转,却因高额利息和违约金滚成雪球,最终彻底失控,更讽刺的是,部分金融机构前期疯狂放贷,后期暴力催收,让负债人进退两难。

逾期后的“三重暴击”

但“大势所趋”不等于“躺平认命”,真正的出路在于:清醒认知风险+主动法律防御。

2023年,杭州一位90后程序员因网贷逾期被起诉,原本8万本金滚到15万,催收员威胁要上门“曝光”,他咨询律师后做了三件事:

启示:逾期后慌乱是最危险的,法律才是“谈判筹码”。

逾期不是世界末日,但“装鸵鸟”一定是,我给负债人的三个建议:

负债是经济问题,不是道德污点。真正的失败,不是欠钱,而是在债务中迷失了翻盘的勇气。

(全文原创,转载请标注出处)

,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 档案丢了怎么办?专业律师支招 生活中,档案就像我们的“隐形身份证”——升学、就业、落户、退休都离不开它,可万一档案丢了,轻则耽误事,重则影响一生权益!别急,作为处理过上百起档案纠纷的律师,我教你补救...

最近啊,后台收到不少朋友的私信,说自己因为之前欠了网贷,现在收到法院传票了,吓得不行,问我该怎么办,确实,“被起诉”这三个字听起来就挺吓人的,尤其对于咱们普通老百姓,可能一辈子都没跟法院打过交道,但你...

不少网贷逾期的朋友反映收到了“中卫仲裁委员会”发来的短信,内容大致是“您的贷款已逾期,现进入仲裁程序,请及时处理,否则将承担法律责任。”很多人看到这样的短信,心里难免发慌:这是真的还是假的?会不会真的...

一、哺乳期后怎么拿抚养权 哺乳期后争取抚养权,可从以下方面着手: 1.证明自身抚养优势:提供稳定的、良好的居住环境等,表明有能力为孩子提供优质生活和条件。例如,稳定的工作能保障经济来源,宽敞舒适的...

原创文章内容: 最近两年,信用卡和网贷逾期的话题频频冲上热搜,有人调侃:“这年头,没点逾期记录都不好意思说自...

点击复制推广网址:

下载海报: