新注册的公司怎么报税?这份实操指南请收好

"小王上个月刚注册了家电商公司,最近总在朋友圈问:新公司要怎么报税啊?会不会很复杂?"——这是很多创业者的真实困惑,我就用最通俗的语言,带你一步步了解新公司报税的那些事儿。 新公司报税全流程指南...

嗨,大家好,我是你们的律师朋友小李,今天咱们聊聊一个挺让人头疼的话题:如果你的信用记录上出现了一笔逾期,而且已经拖了一年多,这时候你还能不能顺利贷到款呢?别急,我来慢慢给你分析分析,逾期这事儿,说大不大,说小不小,但很多人一遇到就慌了神,总觉得天塌下来了,其实啊,逾期一年后贷款并不是绝对的死路一条,关键看你咋应对,咱们今天就从这个角度出发,用大白话聊聊怎么化险为夷。

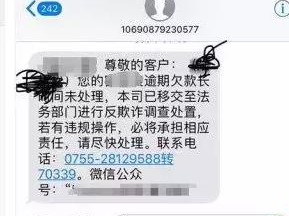

你得明白,逾期一年对贷款的影响有多大,简单说,银行或贷款机构看你的信用报告时,逾期记录就像脸上的疤,一眼就能看出来,尤其是逾期超过90天,那基本就被归为“不良信用”了,一年下来,这记录可能已经上了征信系统,导致你的信用评分直线下降,但别灰心,这不等同于“终身禁贷”,贷款机构评估时,不光看逾期本身,还看你的整体还款能力、收入稳定性,以及你有没有采取补救措施,如果你逾期是因为临时失业或医疗紧急情况,事后你又主动还清了欠款,并保持了良好的还款习惯,那贷款机构可能会网开一面,逾期不是终点,而是提醒你该调整财务策略的信号。

逾期一年后怎么贷款呢?我的建议是分三步走:第一步,先自查信用报告,搞清楚逾期的具体原因和程度,你可以通过央行征信中心免费查报告,看看有没有错误记录,有的话赶紧申诉纠正,第二步,积极修复信用,尽快还清逾期欠款,并和原贷款机构沟通,争取让他们出具“非恶意逾期”证明,开始积累正面记录,比如用信用卡小额消费并按时还款,或者找亲友做担保人,第三步,选择对的贷款产品,别一上来就奔着大银行去,它们门槛高,可以试试小额贷款公司、网贷平台,或者抵押贷款(如果你有房产或车辆作抵押),这些机构审核相对灵活,更看重你的当前收入和抵押物,逾期一年后贷款,核心是证明你已经“改过自新”,有能力也有意愿按时还款。

来,我给大家讲个真实案例(基于常见情况改编,保护隐私),小王是个上班族,前年因为家里急事,信用卡逾期了一年多,欠了5万元,一开始他慌得不行,以为这辈子都贷不到款了,后来他找到我咨询,我建议他先别急着申请新贷款,而是主动联系银行,说明情况并还清欠款,银行看他态度诚恳,出了个证明,说他逾期是意外所致,小王开始用一张新信用卡,每月小额消费并准时还款,半年后信用分慢慢回升,今年他想买房,找了一家地方银行申请房贷,银行审核时,虽然看到逾期记录,但更看重他近一年的稳定收入和还款记录,最终批了贷款,这个故事告诉我们,逾期后别自暴自弃,主动行动才是关键,贷款机构也是人,他们看重的是你的未来潜力,不是过去的小失误。

说到法律,咱们得提提《征信业管理条例》和《合同法》,根据《征信业管理条例》第16条,不良信用记录一般保存5年,但如果你及时纠正,机构在评估时可以酌情考虑,这意味着逾期一年后,记录还在,但你有权申诉和修复。《合同法》第107条则强调,合同双方要诚信履行义务,如果你逾期后积极补救,体现了诚信,法院或机构可能会从轻处理,这些法律不是冷冰冰的条文,而是保护你权益的盾牌,法律鼓励人改正错误,而不是一棍子打死。

作为律师,我想总结一下:逾期一年后贷款,绝对不是世界末日,核心思想就两点:一是主动修复信用,用行动证明你的可靠性;二是选择合适渠道,别硬碰高门槛,心态上,别把逾期当污点,而是当成财务管理的教训,生活中谁没个坎儿?关键是爬起来继续走,如果你遇到类似问题,建议早点咨询专业人士,别自己瞎折腾,好了,希望这篇文章能帮到你,如果有更多疑问,欢迎随时找我聊聊!理财路上,律师是你的好伙伴。

逾期一年了,还能成功贷款吗?专业律师为你支招,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 "小王上个月刚注册了家电商公司,最近总在朋友圈问:新公司要怎么报税啊?会不会很复杂?"——这是很多创业者的真实困惑,我就用最通俗的语言,带你一步步了解新公司报税的那些事儿。 新公司报税全流程指南...

哎,大家好,我是老王,一名干了二十多年的老律师了,今天咱们聊聊一个挺常见但又让人头疼的事儿——如果公司不交社保,你该怎么办?社保这东西,说起来好像挺枯燥的,但它可是咱们打工人的“安全网”啊,养老保险、...

原创文章内容: “个人承诺书”听起来简单,但写不好可能变成“法律陷阱”!无论是租房、借款,还是工作竞业限制,承诺书的核心是“白纸黑字说清楚责任”,但很多人因为用词模糊或条款不全,最后吃了哑巴亏,今天...

嘿,朋友们,今天咱们来聊个挺接地气但也挺让人闹心的话题:就是网贷欠了3500块钱,结果收到法院传票,被起诉了!是不是心里咯噔一下,觉得“就这么点钱,至于吗?”“我是不是遇到骗子了?”“接下来我该怎么办...

嗨,各位朋友,我是张律师,今天咱们来聊聊一个看似平常却暗藏隐患的话题——驾照年审逾期1年,你可能觉得,驾照年审不过是例行公事,偶尔拖一拖没啥大不了的,但作为一名从业多年的律师,我见过太多因为这点“小事...

嗨,大家好,我是你们的律师朋友小李,今天咱们聊聊一个挺让人头疼的话题:如果你的信用记录上出现了一笔逾期,而且已...

点击复制推广网址:

下载海报: