社保卡里的钱怎么取出来?一文教你轻松操作!

社保卡里的钱分几种?哪些能取? 社保卡里的钱主要分为两类:医保个人账户余额和金融账户余额。 医保个人账户余额 这部分钱主要用于看病买药,一般不能直接取现。 但部分城...

**

“网贷逾期后,突然发现银行卡被冻结、高铁坐不了,甚至连支付宝都用不了!”这是许多负债人真实的恐慌,网贷逾期后遭遇限制消费,并非“世界末日”,但若处理不当,可能陷入恶性循环,作为律师,我结合实务经验为你梳理关键应对策略。

第一步:弄清限制来源

常见的限制分为两类:

第二步:区别应对方案

关键提醒:

以案说法

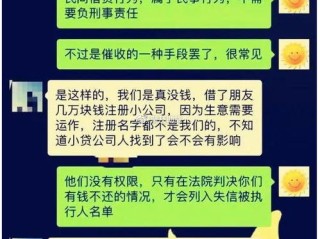

2022年,杭州的王女士因某网贷逾期被冻结工资卡,被迫停贷后遭平台起诉,她委托律师提出两点抗辩:一是平台综合年化利率超36%(违反民间借贷利率上限),二是催收中存在骚扰行为,法院最终调解结案:王女士按本金+24%利率还款,平台解除冻结并撤销限高申请。

本案启示:法律不保护违法高利贷,积极应诉才能争取主动权。

法条链接

律师总结

网贷逾期受限制的本质是“信用危机”,破解核心在于法律+沟通双轨并行:

排版说明加粗突出重点,段落间空行增强可读性,关键策略用符号分项,案例与法条独立成段便于检索,总结部分提炼金句加深印象,全文避免术语堆砌,用“工资卡冻结”“高铁坐不了”等生活化表达拉近读者距离。

网贷逾期被限制消费,如何破局自救?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 社保卡里的钱分几种?哪些能取? 社保卡里的钱主要分为两类:医保个人账户余额和金融账户余额。 医保个人账户余额 这部分钱主要用于看病买药,一般不能直接取现。 但部分城...

大家好,我是你们的朋友,一名执业多年的律师,今天咱们来聊个严肃又常见的话题——醉驾,现在查酒驾这么严,但总有人心存侥幸,觉得“少喝点没事”、“离家近没事”,可一旦出事,那后果可就不是“没事”能概括的了...

嗨,大家好,我是张律师,一名从业多年的法律工作者,我想和大家聊聊一个看似普通却暗藏风险的话题——小象分期逾期一年,你可能觉得,分期付款逾期了,不就是多交点利息吗?但实际情况远比你想象的复杂,作为一名律...

社保卡不只是“看病卡”,这些功能你可能从来没用过 很多人拿到社保卡的第一反应是:“这不就是医保卡吗?”其实大错特错!社保卡的功能远超你的想象,它不仅是就医购药的凭证,更是你的“第二张身份证”,甚至能...

大家好,我是您的专业律师朋友,今天咱们来聊聊一个很多人关心的话题:不交社保可以交个税吗?这个问题听起来有点绕,但别急,我会用大白话给您讲清楚,社保和个税是两个不同的法律概念,但它们之间确实有些关联,简...

** “网贷逾期后,突然发现银行卡被冻结、高铁坐不了,甚至连支付宝都用不了!”这是许多负债人真实的恐慌,网贷...

点击复制推广网址:

下载海报: