社保交满十五年,不交了真的划算吗?

大家好,我是李律师,今天咱们来聊聊一个很多人关心的话题:社保交满十五年后,要不要继续交?不少朋友觉得,反正已经满足了领取养老金的最低年限,干脆停交省点钱,但这事儿真没那么简单,背后藏着不少法律风险和现...

原创文章内容:

最近接到不少咨询,问题都很类似:"律师,我前两年网贷逾期过,但后来都还清了,现在想贷款买房,银行会不会卡我?"

说实话,这个问题不能一概而论,网贷逾期后还清,确实有可能影响房贷审批,但也不是绝对的"死刑",关键要看三个因素:逾期严重程度、还款后的信用修复时间、以及银行的风控政策。

银行在审核房贷时,最关注的是你近两年的征信记录,如果你只是偶尔一两次短期逾期(比如1-30天),且结清后已经过了1年以上,很多银行还是愿意通融的,但如果是"连三累六"(连续3个月或累计6次逾期),就算还清了,也可能被归为"高风险客户",除非你能证明逾期有特殊原因(比如疫情期间失业)。

不同银行对逾期的容忍度差别很大,国有大行风控严格,可能直接拒贷;但部分股份制银行或地方城商行,如果你能提供额外的担保或提高首付比例,仍有协商空间,有个客户去年就通过找担保公司增信,成功在某商业银行拿到了房贷。

最后提醒一点:千万别轻信"征信修复"骗局!正规的信用修复只有两种方式——要么等5年自然消除(征信条例规定不良记录保存5年),要么通过合法异议申诉(比如银行系统错误导致的逾期)。

以案说法:

2022年我经手的一个案例很典型:

小王2019年因创业失败,某网贷平台逾期4个月,202年结清后努力养征信,2022年他想买房,连续被两家银行拒贷,我们帮他整理了逾期证明材料(如创业失败证明、结清凭证),并建议他选择对"历史逾期"较宽松的银行,最终通过提高首付至40%获批。

这个案例说明:逾期不是终点,主动处理+策略性申请才是关键。

法条链接:

律师总结:

网贷逾期后想买房,记住这3步:

最后送大家一句话:信用就像玻璃,碎了可以粘合,但裂痕永远在。珍惜征信,比事后补救更重要。

(注:本文所有观点均基于实务经验,具体个案请咨询专业律师。)

网贷逾期还清后,银行还会批房贷吗?资深律师告诉你真相!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,今天咱们来聊聊一个很多人关心的话题:社保交满十五年后,要不要继续交?不少朋友觉得,反正已经满足了领取养老金的最低年限,干脆停交省点钱,但这事儿真没那么简单,背后藏着不少法律风险和现...

生活中,谁还没遇到过手头紧的时候呢?有些人可能就选择了网贷,可一旦手头更紧,还不上钱,催收电话、短信轰炸可能就成了家常便饭,但如果有一天,你突然收到了法院的传票,说你因为网贷逾期被起诉了,那可真是晴天...

“买车时合同条款密密麻麻,怎么才能避免被坑?” 原创文章内容 买车是人生中的一件大事,但很多消费者在选车时容易被销售话术“带偏”,导致后期维权困难,如何在选车时避开法律风险?以下几个关...

大家好,我是张律师,一名专注金融法律事务的资深律师,咱们来聊聊一个常见却容易被忽视的问题:借款逾期,特别是像“芸豆借款”这样的平台,如果逾期长达一年,借款人往往会陷入焦虑和迷茫,别担心,我会用口语化的...

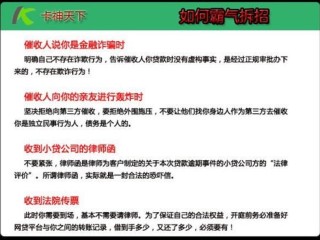

年底催收会更猛吗? 答案是:有可能。 年底是金融机构、网贷平台冲业绩、回款的高峰期,部分催收公司可能会加大催收力度, 电话、短信轰炸:频率可能更高,甚至威胁“走法律程序”。...

原创文章内容: 最近接到不少咨询,问题都很类似:"律师,我前两年网贷逾期过,但后来都还清了,现在想贷款买...

点击复制推广网址:

下载海报: