社保不交,真的没事吗?揭秘不缴社保的严重后果

大家好,我是你们的法律朋友,一名从业多年的资深律师,咱们来聊聊一个看似平常却暗藏风险的话题:社保不交处罚,很多人觉得,社保不就是每个月从工资里扣点钱吗?不交的话,顶多被说说而已,能有多大问题?但事实是...

很多人逾期后因为害怕,连账单都不敢看,结果利息越滚越多,正确的做法是:

银行和网贷平台并非“铁板一块”,他们更希望收回本金而非起诉你,可以尝试:

如果多笔贷款同时逾期,按“利率从高到低”的顺序还款。

根据《互联网金融逾期债务催收自律公约》,催收人员不得:

如果欠款金额大、已被起诉,可以:

案例:王先生因生意失败,信用卡逾期15万,被银行起诉。

律师介入后:

最后提醒:如果你正面临逾期困扰,私信我发你《债务协商话术模板》,帮你用专业方法减少损失,法律不保护躺在权利上睡觉的人,行动起来,才能早日摆脱债务泥潭!

基于公开法律条款及实务经验整理,具体案件需结合实际情况分析。)

大家好,我是你们的法律朋友,一名从业多年的资深律师,咱们来聊聊一个看似平常却暗藏风险的话题:社保不交处罚,很多人觉得,社保不就是每个月从工资里扣点钱吗?不交的话,顶多被说说而已,能有多大问题?但事实是...

为什么有人想查别人身份证? 在日常生活中,我们偶尔会遇到需要核实他人身份信息的情况——可能是租房时想确认房东身份真实性,或是商务合作前希望了解对方底细,甚至家长想了解子女交往对象的基本情况,这些需求...

最近啊,有不少怀柔的朋友来咨询我,说自己之前手头紧,在网上借了点钱,本来想着周转一下,结果越陷越深,现在还不上了,收到法院传票,说被起诉了,这心里头一下子就慌了神,不知道该怎么办才好,别急,今天我就来...

大家好,我是张律师,从业快二十年了,处理过不少家庭财务纠纷的案子,今天咱们聊聊一个看似小事、却可能埋下大隐患的话题:老婆不交社保,这事儿啊,很多夫妻觉得无所谓,毕竟家里有老公撑着,或者老婆在家带孩子、...

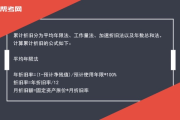

原创文章内容: “折旧”这个词听起来挺专业,但说白了就是东西用久了会变旧,得把它的成本分摊到每年,比如你花10万买了台设备,用10年,那每年摊1万成本,这就是折旧,但具体到“年折旧率”怎么算?其...

贷款逾期的5大应对策略 立即核实债务情况 很多人逾期后因为害怕,连账单都不敢看,结果利息越滚越多,正确的做...

点击复制推广网址:

下载海报: