出交通事故会被够分吗

一、出交通事故会被够分吗 一般情况下,出交通事故本身并不会直接导致被“够分”。交通事故主要是根据事故的责任认定、造成的损失等因素来进行处理和判定。 如果交通事故导致人员伤亡或重大财产损失,且肇事者...

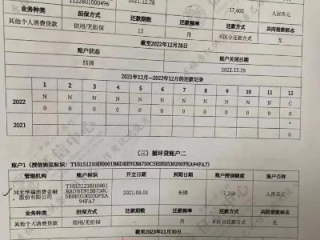

最近有朋友咨询:“我的征信报告12页,但没有任何逾期记录,只是网贷申请次数有点多,这样会影响贷款审批吗?”

答案是:会!

虽然“无逾期”说明你的还款习惯良好,但征信报告上频繁的网贷申请记录(尤其是“贷款审批”查询记录过多),会让银行或金融机构认为你“资金紧张”“多头借贷”,从而影响贷款审批。

案例背景:

小王准备买房,征信报告显示12页,无逾期,但过去一年申请了20多次网贷(包括借呗、微粒贷、京东金条等),银行审核时认为他“多头借贷风险高”,最终房贷被拒。

律师分析:

根据《征信业管理条例》(国务院令第631号):

律师提醒:

征信不仅是“信用记录”,更是“经济身份证”,即使没有逾期,网贷点多了仍可能影响贷款审批,理性借贷,合理规划财务,才能让征信成为你的“加分项”,而不是“绊脚石”!

(本文由专业律师原创撰写,未经授权禁止转载)

征信12页无逾期,但网贷点多了会影响贷款吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、出交通事故会被够分吗 一般情况下,出交通事故本身并不会直接导致被“够分”。交通事故主要是根据事故的责任认定、造成的损失等因素来进行处理和判定。 如果交通事故导致人员伤亡或重大财产损失,且肇事者...

老张去年从部队转业,安置到老家某事业单位上班,最近单位人事部门找他签合同,他却发现一个问题——单位说他是“转业军人”,服役年限视同社保已缴纳,现在不用再给他交社保了,老张心里直打鼓:“视同缴纳?那到底...

一、喝醉酒挪车算危险驾驶吗 喝醉酒后挪车通常算危险驾驶。是指在道路上醉酒驾驶机动车,或者在道路上驾驶机动车追逐竞驶,情节恶劣的行为。喝醉酒本身就会影响人的判断力和反应能力,即使只是挪车这种短距离驾驶...

一、街头飙车危险驾驶怎么处罚 街头飙车属于危险驾驶行为,会受到严厉的处罚。根据相关法律规定,在道路上驾驶机动车追逐竞驶,情节恶劣的,处拘役,并处罚金。拘役的期限,为一个月以上六个月以下。 具体来说...

一、精神病危险驾驶法怎么判 精神病患者在危险驾驶的情况下,其判决需根据具体情况而定。 1. 若精神病患者在发病期间实施危险驾驶行为,由于其不具备完全的刑事责任能力,一般会根据其病情严重程度等因素进...

网贷点多了,真的会影响征信吗? 最近有朋友咨询:“我的征信报告12页,但没有任何逾期记录,只是网贷申请次数有...

点击复制推广网址:

下载海报: