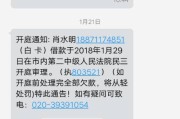

网商贷逾期十分钟,后果有多严重?

"叮!"——手机突然弹出一条短信提醒:"您的网商贷已逾期,请尽快还款!"你低头一看,发现仅仅晚了十分钟,顿时心里一紧:"完了,这算不算逾期?会不会影响征信?" 别慌,今天我们就来聊聊 "网商贷逾...

老张最近半夜总睡不踏实,手机一响就心惊胆战——自从去年在“51金砖贷”借的20万经营贷逾期后,催收电话像闹钟一样准时,他一边懊恼当初轻率借款,一边恐慌地查着法律文章:“会不会查封我的房子?”“子女上学受影响吗?”许多人和老张一样,遇到网贷逾期第一反应是逃避,却不知冷静应对才是破局关键。

逾期≠世界末日,但忽视=埋雷

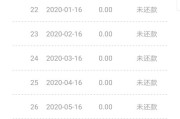

网贷逾期1年,平台通常会采取三级递进动作:首阶段(1-6个月)以电话提醒、罚息累积为主;中期(6-12个月)可能委托第三方催收,甚至上报征信;满1年后极可能启动法律程序,值得注意的是,51金砖贷作为持牌金融机构,其诉讼成功率远高于普通民间借贷——因为电子合同、资金流水等证据链极易司法采信。

但借款人常陷入两大误区:

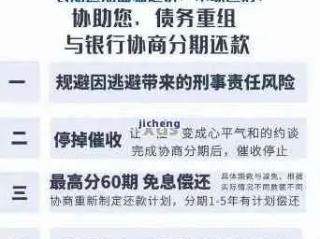

真正的转机在于主动破局

建议立即做三件事:

① 通过央行征信中心或手机银行APP查个人信用报告,确认是否已被标注“呆账”(比逾期更严重);

② 计算本息总额,重点核对是否超过年化24%的司法保护红线(超出部分可主张减免);

③ 联系平台官方客服(非催收人员)申请协商还款,强调还款意愿并要求出具书面还款方案。

2023年杭州互联网法院判决的典型案例中,借款人李某因51金砖贷逾期13个月,被诉至法院,原本28万的本金因罚息滚至41万,但法官最终裁定:

此案揭示核心规则:司法会保护合理债务,但绝不纵容“躺平”行为——积极应诉者可能获得利息减免,失联者则可能承担更严厉资产处置。

作为处理过数百起网贷纠纷的律师,我总结四个核心观点:

最终提醒:债务困境中最重要的不是快速还钱,而是建立可持续清偿策略,与其被恐慌支配,不如今天就开始整理债务清单——你知道么?80%的协商还款成功案例,始于一份冷静手写的还款计划书。

逾期1年,51金砖贷会让我倾家荡产吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。(注:本文基于公开判例及法规分析,具体个案需咨询专业律师,文中“老张”为化名,不代表任何真实人物。)

"叮!"——手机突然弹出一条短信提醒:"您的网商贷已逾期,请尽快还款!"你低头一看,发现仅仅晚了十分钟,顿时心里一紧:"完了,这算不算逾期?会不会影响征信?" 别慌,今天我们就来聊聊 "网商贷逾...

最近有朋友后台留言,说收到了网贷公司的法院传票,案由是“骗贷”,这可把他吓坏了,问我是不是要坐牢,该怎么办,别急,今天咱们就好好聊聊这个事儿,给大家吃颗定心丸,也说说遇到这种情况到底该怎么应对。 大...

老张在厂里干了三年计件工,最近生病住院才发现——公司压根没给他交社保!老板理直气壮:"你是按件算钱的,又不是正式工,交什么社保?"老张懵了:难道计件工就不是劳动者?难道多劳多得的背后,连最基本的保障都...

“撞了人跑了就没事了?” 千万别天真!肇事逃逸不仅道德败坏,法律更是严惩不贷,2024年新交规对肇事逃逸的处罚更加严厉,轻则罚款扣分,重则坐牢赔钱,甚至终身禁驾,我们就来详细聊聊,肇事逃逸到底怎么罚?...

朋友之间借钱,本来靠的是信任和情分,可如果对方一拖再拖,甚至逾期一年都不还,这事儿就变得复杂了,很多人可能会陷入两难:既不想撕破脸,又着急用钱,更担心这笔钱是不是彻底打了水漂,别急,今天咱们就从法律和...

老张最近半夜总睡不踏实,手机一响就心惊胆战——自从去年在“51金砖贷”借的20万经营贷逾期后,催收电话像闹钟一...

点击复制推广网址:

下载海报: