360网贷逾期被起诉了,我该怎么办?手把手教你应对

最近有位朋友私下问我,说他在360网贷借的钱逾期了,催收电话没停过,最近甚至收到消息说要被起诉了,整个人都慌了神,吃不下睡不着,网贷逾期被起诉,听起来挺吓人,但也不是世界末日,今天我就结合我的经验,跟...

买房是人生大事,而房贷往往是购房过程中最让人头疼的环节。房贷计算器作为实用工具,能帮你快速估算月供、利息和还款总额,但你真的会用吗?我们就来详细解析房贷计算器的运作逻辑,让你明明白白算房贷!

房贷计算器的核心原理是基于贷款金额、利率、期限和还款方式这四大要素进行运算,具体计算步骤如下:

即你向银行借款的本金,通常是房价减去首付款,一套300万的房子,首付3成(90万),贷款金额就是210万。

目前房贷利率主要分为两种:

最长可贷30年,但银行会根据借款人年龄、收入等因素综合评估,期限越长,月供越低,但总利息更高。

主要有两种:

计算公式:

案例:小王贷款100万,利率4.9%,期限20年。

根据《中华人民共和国商业银行法》及《个人住房贷款管理办法》:

房贷计算器虽方便,但最终决策仍需结合自身财务状况和市场环境,希望本文能帮你理清思路,轻松搞定房贷计算!

(本文由专业律师团队原创,未经授权禁止转载)

房贷计算器怎么算?手把手教你精准计算月供!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近有位朋友私下问我,说他在360网贷借的钱逾期了,催收电话没停过,最近甚至收到消息说要被起诉了,整个人都慌了神,吃不下睡不着,网贷逾期被起诉,听起来挺吓人,但也不是世界末日,今天我就结合我的经验,跟...

老铁们,最近有不少人问我,“律师,我用‘买单侠’分期消费,已经逾期一年没还了,会不会坐牢?征信是不是彻底黑了?”说实话,这类问题我接到不少,尤其是现在分期消费越来越普遍,很多年轻人一时手头紧,拖着拖着...

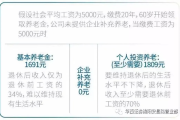

个人养老金怎么交?——普通人也能get的“养老小金库” 最近总有人问我:“张律师,朋友圈天天刷屏个人养老金,到底值不值得交?怎么交?”其实这事儿就像攒钱买奶茶——每天省10块,年底也能喝个痛快,今天...

“律师,我这阵子真的特别缺钱,社保费用又涨了,能不能先不交啊?会不会犯法?”听起来很现实,也很扎心,今天咱们就来聊聊这个既关乎法律、又牵连情感的话题。 首先要明确的是:不交社保,确实是违法的——不管...

最近啊,不少朋友来问我,说自己网贷逾期了,心里七上八下的,老担心是不是被起诉了,又不知道去哪儿查,别急,今天我就来给大伙儿好好说道说道,万一真遇上这事儿,咱们上哪儿能查着自己是不是成了被告。 咱们得...

买房是人生大事,而房贷往往是购房过程中最让人头疼的环节。房贷计算器作为实用工具,能帮你快速估算月供、利息和还款...

点击复制推广网址:

下载海报: