被网贷起诉后咋还款?别慌,律师教你正确操作!

生活中,不少朋友可能因为一时周转不开接触了网贷,后来因为各种原因还不上,结果收到法院传票,头都大了!心想,这下完了,被起诉了可怎么办?是不是就得立马倾家荡产来还钱?别急,今天咱就好好聊聊,万一真被网贷...

我们需要明确一点:没有任何一家正规金融机构或网贷平台会主动承诺"永久停催停诉",网贷逾期后,债权方(银行、消费金融公司、网贷平台等)有权采取合法手段催收债务,包括电话催收、短信提醒、律师函,甚至向法院起诉。

所谓的"停催停诉",通常是指借款人与债权方达成某种协议,如:

但要注意:

近年来,一些不良中介利用借款人焦虑心理,声称:

✅ "交钱就能永久停催停诉"

✅ "内部关系帮你消除逾期记录"

✅ "律师团队帮你搞定所有起诉"

这些说法都是骗局!

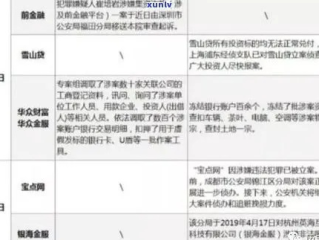

案例:

小王因网贷逾期,每天被催收电话困扰,某天,他在网上看到一则广告:"专业停催停诉,3天见效!" 小王支付了5000元"服务费"后,对方给了他一份"停催函",并让他不要再接催收电话。

结果:

律师提醒:

《民法典》第675条

借款人应当按照约定的期限返还借款,对借款期限没有约定或者约定不明确的,借款人可以随时返还,贷款人可以催告借款人在合理期限内返还。

《互联网金融逾期债务催收自律公约》第13条

债务催收应当遵守法律法规,不得采用恐吓、侮辱、骚扰等方式。

《刑法》第266条(诈骗罪)

以非法占有为目的,虚构事实或隐瞒真相骗取财物,数额较大的,构成诈骗罪。

解读:

不要逃避,主动协商

警惕"停催停诉"骗局

优先处理正规金融机构债务

银行、持牌消费金融公司的逾期影响更大,应优先解决。

如已被起诉,积极应诉

法院通常会调解,借款人可争取更合理的还款方案。

最后提醒:

网贷逾期并不可怕,可怕的是病急乱投医。真正的"停催停诉"不是靠中介,而是靠合法协商和诚信还款。如果您遇到类似问题,建议咨询专业律师,而非轻信网络上的"捷径"。

(本文由专业律师团队原创,未经授权禁止转载)

网贷逾期停催停诉是真的吗?揭秘背后的法律真相,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,不少朋友可能因为一时周转不开接触了网贷,后来因为各种原因还不上,结果收到法院传票,头都大了!心想,这下完了,被起诉了可怎么办?是不是就得立马倾家荡产来还钱?别急,今天咱就好好聊聊,万一真被网贷...

社保卡作为我们日常生活中必不可少的一张卡片,大多数人只知道它用于看病报销、领取养老金,但很少有人知道——社保卡其实可以当银行卡用,甚至还能存钱! 社保卡到底怎么存钱?它和普通银行卡有什么区别?我...

一、离婚要是有一方不同意离能离吗 一方不同意离婚,另一方仍有可能成功离婚。 若双方无法就离婚达成一致,想离婚的一方可以向法院提起离婚诉讼。法院判决离婚的关键在于判断夫妻感情是否确已破裂。 根据法...

网贷逾期真的能"停催停诉"吗? 我们需要明确一点:没有任何一家正规金融机构或网贷平台会主动承诺"永久停催停诉...

点击复制推广网址:

下载海报: