离婚后,到底要痛苦多久才能走出来?

嗨,朋友,如果你正在经历离婚,或者刚刚走出婚姻的围城,我知道你现在心里可能翻江倒海,那种痛,就像心里被剜了一块,空落落的,还带着刺,白天强颜欢笑,晚上却可能在被窝里偷偷抹眼泪,你可能会反复问自己:“我...

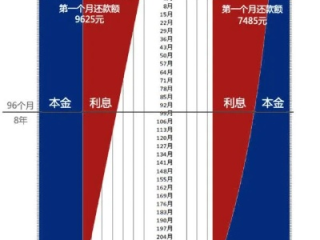

最近几年,越来越多的人选择提前还房贷,尤其是在经济下行、投资回报率降低的情况下,提前还贷能有效减少利息支出,但很多人并不清楚,提前还房贷的利息到底怎么算?是全部利息都省掉了吗?会不会有额外费用?我们就来详细解析这个问题。

房贷利息的计算方式主要有两种:等额本息和等额本金,不同还款方式下,提前还贷的利息计算也有所不同。

等额本息的特点是每月还款金额固定,但前期偿还的利息多、本金少,如果选择提前还款,已支付的利息不会退还,但可以节省未来的利息支出。

计算公式:

剩余本金 × 剩余期限 × 贷款利率

举个例子:

假设贷款100万,期限30年,利率5%,还款5年后想提前还50万。

等额本金的特点是每月偿还的本金固定,利息逐月减少,提前还款时,由于前期本金偿还较多,利息节省相对较少。

计算公式:

剩余本金 × 剩余期限 × 贷款利率

举个例子:

同样贷款100万,期限30年,利率5%,还款5年后提前还50万。

虽然提前还贷能省利息,但部分银行会收取违约金(通常是剩余本金的1%-3%),或者要求还款满一定期限(如1-3年)才能提前还款,在决定提前还贷前,一定要先查看贷款合同,避免额外损失。

案例:

张先生贷款100万,利率5.88%,还款3年后想提前还50万,但银行要求支付2%违约金(1万元),张先生认为不合理,起诉银行。

法院判决:

银行在贷款合同中明确约定了违约金条款,且张先生签字确认,因此银行收费合法,但若银行未提前告知,或违约金过高(如超过剩余本金5%),法院可能酌情调整。

提前还贷是一把“双刃剑”,用得好能省几十万利息,用不好可能白交违约金,建议在操作前咨询专业人士,确保利益最大化。

提前还房贷利息怎么算?一文搞懂省钱关键点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,朋友,如果你正在经历离婚,或者刚刚走出婚姻的围城,我知道你现在心里可能翻江倒海,那种痛,就像心里被剜了一块,空落落的,还带着刺,白天强颜欢笑,晚上却可能在被窝里偷偷抹眼泪,你可能会反复问自己:“我...

咱们今天聊个实在话题——有些员工自己不想交社保,公司图省事就直接把“社保折现”用转账形式发给他们,表面看是“双赢”,员工多拿钱,公司省成本,但这事儿背后藏着多大的雷?作为律师,我必须告诉你:风险几乎全...

网贷逾期到底有没有时效性? 很多朋友在网贷逾期后,最担心的就是“这笔债会不会永远跟着我?”法律上确实有时效性的规定,但很多人并不清楚具体怎么算,我们就来聊聊网贷逾期的诉讼时效问题,让你心里有个底。...

离婚这事儿,最让人揪心的就是孩子,夫妻缘分尽了,但爸妈对孩子的爱可不能断,很多朋友离婚后,最常问的就是:“孩子多久能跟我回一次家?”“我多久能见到孩子一次?” 这心里的牵挂啊,真是一言难尽,今天咱就来...

哎呀,这个月忙晕了头,突然发现社保忘了交!是不是心里咯噔一下,担心影响自己的养老、医疗或者购房资格?别急,作为一位资深律师,我经常接到这类咨询,今天就用大白话聊聊,如果本月社保没交,该怎么申报处理,社...

提前还房贷,利息到底能省多少? 最近几年,越来越多的人选择提前还房贷,尤其是在经济下行、投资回报率降低的情况...

点击复制推广网址:

下载海报: