车损险理赔遇难题?这份避坑指南让你少走弯路!

车损险理赔全流程解析 老王上周倒车撞了电线杆,看着爱车凹进去的保险杠,第一反应是“还好买了车损险”,但真走理赔流程时,他却懵了:“报案后要等多久?4S店和保险公司定价不同怎么办?” 别...

原创文章内容:

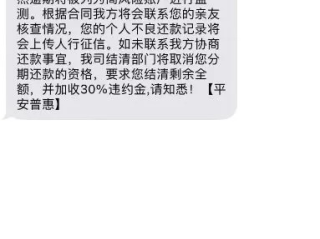

不少网友在后台咨询同一个问题:“网贷逾期两年,本金加利息居然翻了一倍,这合法吗?”

说实话,这种情况并不少见,很多人在急需用钱时,随手点开某个网贷平台,签了电子合同,甚至没仔细看条款,等到逾期后,才发现利息、违约金、服务费像滚雪球一样越滚越大,甚至超过本金。

网贷逾期两年翻一倍,到底合不合理?

我们要明确一点:法律保护的是合法债权,而不是“高利贷式”的暴利,根据我国相关法规,网贷利息并非平台说了算,而是有明确上限的,如果逾期费用远超合理范围,借款人完全可以依法维权。

但现实中,很多网贷平台会玩“文字游戏”——把高利息拆分成“服务费”“管理费”“违约金”等名目,让借款人误以为利率合规,甚至有些平台故意不提醒还款,等逾期后直接收取高额罚息。

遇到这种情况,别慌,先算账:

如果发现平台收费明显违法,可以直接向金融监管部门投诉,或通过法律途径主张调整过高费用。

以案说法:

2021年,浙江某法院曾审理过一起类似案件:小王在某网贷平台借款2万元,约定年利率12%,但逾期两年后,平台要求还款4.3万元(含利息、违约金)。

法院最终认定:平台综合费用折算后年利率高达36%,远超法定上限,判决小王只需按LPR4倍(约15%)还款,最终还款金额降至2.8万元。

这个案子说明:法院不会支持“利滚利”式的高利贷,借款人遇到不合理收费,一定要敢于维权。

法条链接:

律师总结:

网贷逾期翻倍,表面看是“契约精神”,实则是某些平台利用借款人急用钱、不懂法的心理设下的陷阱。法律不保护“狮子大开口”的暴利,如果你正面临类似问题:

你的负债≠任人宰割,必要时咨询专业律师,用法律武器守住自己的钱袋子。

均基于国内现行法律及实务案例原创分析,具体个案需结合实际情况处理。)

车损险理赔全流程解析 老王上周倒车撞了电线杆,看着爱车凹进去的保险杠,第一反应是“还好买了车损险”,但真走理赔流程时,他却懵了:“报案后要等多久?4S店和保险公司定价不同怎么办?” 别...

大家好,我是你们的朋友,一名执业多年的律师,今天咱们来聊个挺实际的话题:“婚后多久离婚,之前给的财产能退回来吗?” 这问题啊,几乎是我每次接待离婚咨询的当事人都会问到的,毕竟,谁的钱也不是大风刮来的,...

房子违建怎么处理? 房子违建是许多业主可能面临的问题,无论是自建房加盖、阳台改造,还是占用公共区域搭建,一旦被认定为违建,轻则罚款,重则强制拆除,遇到违建问题该如何处理?如何避免不必要的损失?我们就...

大家好,我是你们的朋友,一名处理过不少债务纠纷的律师,今天想跟大伙儿聊个挺实在的话题:要是几年前,比如说2020年那会儿借的网贷,现在突然被人家起诉到法院了,该怎么办?是不是一下子就慌了神,觉得天都要...

【原创文章】 小王最近创业急需资金周转,看到网商贷的广告后,立刻申请了一笔10万元的贷款,原本想着等生意回款后按时还款,没想到第一期就逾期了,起初他以为只是晚几天还,问题不大,但很快收到了催收电话,...

原创文章内容: 不少网友在后台咨询同一个问题:“网贷逾期两年,本金加利息居然翻了一倍,这合法吗?”...

点击复制推广网址:

下载海报: