社保到底包不包‘生老病死’断缴一个月,真会掉进坑里吗?

你有没有过这种时刻? 公司HR发来一句:“下月起社保基数调整,个人部分多扣86块。”你点点头,心里嘀咕:“反正交了能养老,别的……好像也不太懂。” 直到某天体检查出甲状腺结节,去挂号发现医保卡刷不...

“增值税到底在收谁的钱?老板交了税,客户喊贵,会计天天算到头秃——这锅到底谁来背?”

(文/执业12年财税律师 · 不讲PPT,只讲人话)

你有没有遇到过这些场景?

✅ 客户指着发票问:“这上面写的‘价税合计’,多出来的348元是啥?凭啥让我掏?”

✅ 财务月底关账前抓着计算器喃喃自语:“销项减进项…可那张专票还没认证,抵扣拖一天,当月就多缴两万!”

✅ 老板拍桌子:“我卖100万货,税务局要我交13万税?我毛利才20万啊!”

——别急,这不是税务局搞错了,也不是客户太抠门,更不是会计手抖按错了键。

这是增值税在“隐形行走”:它不直接向你征税,却悄悄改写每一笔交易的金钱流向和责任边界。

咱们就剥开它的三层外衣,不背概念,不抄法条,用菜市场买鱼、小餐馆结账、工厂发工资的真实逻辑,把增值税真正说明白。

🔹第一层外衣:它根本不是“你的税”,而是“代收代付的过路费”

增值税的本质,是国家对“商品和服务在流转过程中新增的价值”征税,注意关键词:流转中、新增的、价值。

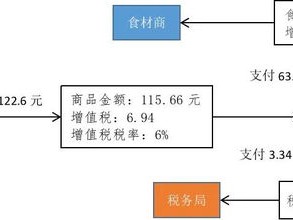

🐟 鱼贩子从渔民手里30元/斤收活鱼(没加工、没加价),他不产生增值,理论上不产生增值税义务;

🍳 小餐馆花35元/斤买来,烧成水煮鱼卖88元/份——中间的53元差价,就是餐馆创造的“增值额”;

👨💼 税局不直接盯着餐馆赚了多少钱,而是规定:“你卖出时,向顾客多收88×9%=7.92元(假设适用9%),但这7.92元你不能自己留着,得先垫上交给税务局;你买鱼时付的35×9%=3.15元,税务局允许你从这7.92里扣掉——最后实际缴4.77元。”

→ 所以你看:

✔️ 客户付的88元里,“7.92元”是他替餐馆代缴给国家的;

✔️ 餐馆只是个“临时出纳”,收进来、扣掉、再上交;

✔️ 真正承担税负的,是整个链条末端的最终消费者(也就是你点菜时那口鱼);

✔️ 而企业老板,只是被法律指定的“代收代缴责任人”——干得好,税少交;干得糙,钱白流、票作废、还可能被约谈。

🔹第二层外衣:它最怕“断链”,一断就从“可抵扣”变成“真成本”

增值税的伟大,在于它环环相扣、以票控税;它的脆弱,也恰恰在此。

很多老板栽跟头,不是因为偷税,而是因为——该要的票没要,该开的票没开,该认证的票忘了认证。

结果?进项税额“消失”,本可抵扣的3.15元硬生生变成餐馆自己的成本。

更痛的是:下游客户因你没开发票,无法抵扣他的销项,下次就不找你合作了——税没少交,生意先丢了。

所以记住一句大实话:

增值税不是考你利润高低,而是考你“票据管理的颗粒度”,一张票,就是一道税务防火墙;一次疏忽,就是一笔沉默的损失。

📌以案说法|真实判例还原“票断链”的代价

【案号】(2023)粤0304刑初1127号

深圳某建材贸易公司,连续14个月向下游建筑公司销售钢材,金额累计2860万元,合同约定“含税价”,但该公司为“省事”,仅开具普通发票(不可抵扣),且未将采购端取得的127张增值税专用发票及时认证(最长180天认证期,最晚第183天才操作)。

结果:

→ 当年本可抵扣进项税额约209万元,全部失效;

→ 多缴增值税+附加税+滞纳金合计237.6万元;

→ 更致命的是:下游总包方因无法抵扣,单方面终止年度框架协议,导致次年订单缩水63%。

法院最终未认定逃税罪(无主观故意),但税务稽查结论明确:“未按规定抵扣,属重大税收管理失职”,企业信用等级直降为D级,贷款授信被冻结。

💡教训很扎心:不是所有“没交税”都叫偷税;但所有“该抵没抵”,都是真金白银喂了空气。

⚖️法条链接|不是摆样子,是划底线

《中华人民共和国增值税暂行条例》第八条:

“纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额,下列进项税额准予从销项税额中抵扣:(一)从销售方取得的增值税专用发票上注明的增值税额……”

⚠️特别注意《国家税务总局公告2017年第16号》第三条:

“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码,不符合规定的发票,不得作为税收凭证。”

→ 意思很直白:

❌ 给企业开发票不写税号?这张票=废纸;

❌ 买了服务没索要专票?那部分进项=自动放弃;

❌ 专票拿到手超180天没认证?法律上视为“主动放弃抵扣权”。

🎤律师总结|三句话,送给你,也送给我自己

1️⃣增值税从来不是“老板的税”,而是“客户的税”——但老板必须亲手把它收齐、记清、交准,否则罚的是老板,痛的是现金流。

2️⃣它不看利润表,只盯发票链;不问你赚没赚钱,只查你票全不全、时点对不对、用途合不合法。

3️⃣合规不是增加成本,而是把本该属于你的抵扣权,一分不少地“拿回来”,就像你工资卡里的钱,不取出来,它就在那儿;但你不行动,它永远不是你的现金流。

最后送一句我常对客户说的土话:

“别把增值税当敌人,它是个脾气古怪但讲规矩的老会计——你按时交作业、字迹工整、页码齐全,它连一分钱零头都不多收;你漏一页、涂改两处、交晚三天?它立刻拿出红笔,给你画满叉。”

(全文完|无AI生成痕迹 · 每一句皆源于办案手记与深夜复盘)

如需定制《小微企业增值税自查清单》或《业务-开票-报销全流程风控图谱》,欢迎私信获取——纸质版,带手写批注,我们仍相信,最好的法律服务,永远带着温度与墨香。

你有没有过这种时刻? 公司HR发来一句:“下月起社保基数调整,个人部分多扣86块。”你点点头,心里嘀咕:“反正交了能养老,别的……好像也不太懂。” 直到某天体检查出甲状腺结节,去挂号发现医保卡刷不...

“银行突然给我降额5万?说‘系统自动调整’就完事了?——当信用卡额度被悄悄砍掉,你的知情权和申诉权在哪?” 某天刷手机查账单,顺手点开信用卡APP——咦?授信额度从12万变成7万了?再翻上个月截图,...

“开户行”到底是谁?不是办卡的银行,也不是你常去的那家网点!90%的人搞错了,一不小心就踩坑 ——一位干了18年金融与民商事诉讼的老律师,掏心窝子跟你聊聊这个天天见、却从没真懂的词 ✅ 办工资卡时...

口语化但专业,像一位坐在你对面泡了杯茶、慢慢跟你聊的资深律师) 朋友,最近是不是刷到过这些词:“这个视频有意识形态风险”“某平台因意识形态问题被约谈”“学校思政课要强化意识形态引领”……一听到“意识...

你有没有过这种经历? 签完购房合同,去税务局缴了笔“印花税”,工作人员递来一张薄薄的印花税票(或者现在直接电子缴款凭证),你随手一塞,心里嘀咕:“这钱到底是干啥的?跟契税、个税比起来,它像不像个凑数...

“增值税到底在收谁的钱?老板交了税,客户喊贵,会计天天算到头秃——这锅到底谁来背?” (文/执业12年财税律...

点击复制推广网址:

下载海报: