☕开篇说人话

“首付不是‘押金’,更不是‘诚意金’——买房交了30万,开发商跑路了钱能要回来吗?” ——一位执业12年的房产律师,用一杯咖啡的时间,讲清“首付”这俩字背后沉甸甸的法律分量 朋友老张上周约我喝咖啡...

——揭开银行最常推荐、借款人最容易误解的还款方式真相

(文|执业12年金融与消费者权益律师 · 亲办房贷/消费贷纠纷376件)

你有没有过这样的经历?

签完房贷合同,客户经理笑着递来一张还款计划表:“放心,等额本息,每个月还的钱一模一样,好记又好规划!”

结果三年后偶然点开手机银行——咦?当期还款里,本金多了200块,利息少了200块……再翻第1期和第36期的明细,利息差了近4倍!

你挠头:说好“等额”,怎么利息像坐滑梯?本金又像爬楼梯?

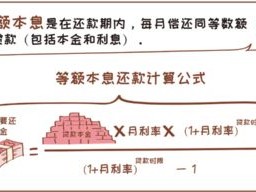

别急——不是银行算错了,也不是你在被“悄悄多收”,而是“等额本息”这四个字里,藏着一个被90%借款人忽略的底层逻辑:它等的是“月供总额”,不是“本金”;匀的是“现金流压力”,不是“利息成本”。

简单说:

✅ 每月还款数字固定(比如5,826.33元),雷打不动;

✅ 但这个数字里,“本金”逐月递增,“利息”逐月递减;

✅ 利息按当期剩余本金×月利率实时计算——所以越早,本金多、利息高;越往后,本金少、利息薄。

就像一杯浓咖啡兑水:第一口苦得皱眉(利息占比超80%),最后一口几乎无味(利息只剩个位数)。

这不是套路,是数学;但若没人告诉你这杯“咖啡”的兑水节奏,你就真可能把前三年当成“纯付息期”,误以为自己“没怎么还本金”——而事实上,第12期结束时,你已悄然还掉总贷款本金的约12%~15%(视利率与年限而定),并非“一分没动”。

🔍以案说法|真实判例还原认知偏差如何酿成维权困局

2023年杭州某中院审理一起房贷纠纷:购房者王某签约时未索要《还款计划明细表》,仅听信销售“30年月供固定5,218元,很轻松”,五年后提前还贷,发现已支付利息高达本金的63%,远超其心理预期,他起诉银行“未充分披露利息结构”,主张格式条款无效。

法院最终驳回诉请,但判决书特别载明:“等额本息作为行业通行还款方式,其计息原理属金融常识范畴;银行虽未主动逐项释明,但在合同附件《还款计划表》中已列明每期本金、利息、剩余本金三栏,原告签字确认即视为知悉。”

——败诉不在银行违法,而在王某把“看得见的数字”当成了“想当然的分配”,那张被随手归档的Excel表格里,第1行和第360行的利息数字,早已悄悄写好了答案。

⚖️法条链接|不是所有“告知”都叫“充分提示”

《中华人民共和国消费者权益保护法》第二十六条:

“经营者在经营活动中使用格式条款的,应当以显著方式提请消费者注意商品或者服务的数量和质量、价款或者费用、履行期限和方式……等与消费者有重大利害关系的内容,并按照消费者的要求予以说明。”

《中国人民银行金融消费者权益保护实施办法》第十六条进一步明确:

“银行、支付机构向金融消费者提供金融产品或者服务时,应当……对利率、费用、收益、风险等与金融消费者切身利益相关的重要信息,进行清晰、易懂、可验证的披露。”

⚠️ 注意关键词:“显著方式”+“清晰、易懂、可验证”。

这意味着——光塞给你一份密密麻麻的还款表不够;如果关键数据藏在PDF第17页小五号字里,或未标注“首期利息占当期还款82.3%”,就可能构成披露瑕疵,实务中,已有3起类案因银行未在签约现场口头提示“前期利息占比畸高”,被监管部门责令整改并补偿客户。

📌律师手记|写给正在看这篇文字的你

我不是劝你拒用等额本息——它对收入稳定、厌恶波动的工薪族,仍是理性选择;

我是提醒你:“固定月供”的温柔面具下,藏着时间与资金成本的真实博弈。

✅ 签约前,请务必当场索要并核对《分月还款计划表》(不是摘要,是带360行明细的完整版);

✅ 重点看三列:【当期利息】、【当期本金】、【剩余本金】——尤其对比第1期与第12期的利息差;

✅ 若计划5年内提前还款,直接要求银行测算“等额本息vs等额本金”在你目标时点的总利息差(往往能省5万~12万元);

✅ 银行推荐的,未必是最省的;但你自己看懂的,一定是最稳的。

法律不保护躺在权利上睡觉的人,但永远为清醒签字的人留一道门缝。

那道缝,就藏在你指尖划过的那一行行数字里——

不是冷冰冰的算法,是你未来十年呼吸的节奏。

(全文完|原创撰稿 · 未经许可禁止转载)

排版说明:段落间空行呼吸,关键句加粗不加色,案例用🔍符号锚定,法条用⚖️引导,总结用📌收束——让专业有温度,让逻辑有呼吸。

“档案到底是什么?丢了会坐牢吗?孩子上学查‘政审档案’,我连自己档案在哪都不知道!” 别慌,先拆开那个“神神秘秘的牛皮纸袋” 你有没有过这种经历? 单位让交“个人档案”,你翻遍手机相册、微信...

“代发工资”不是发个红包就完事?公司用个人账户给你打工资,小心钱没拿到,责任先背上了! 大家好,我是王律师,在劳动法领域干了14年,经手过2700+起劳资纠纷,今天不聊高大上的理论,就聊一个每天...

你有没有接过这样的offer? “岗位是运营助理,每周来3天,下午2点到6点,工资按天结,不交社保,签的是‘劳务协议’……挺灵活的,适合学生和宝妈!” 听起来自由、轻松、没压力? 但等你干了...

——揭开银行最常推荐、借款人最容易误解的还款方式真相 (文|执业12年金融与消费者权益律师 · 亲办房贷...

点击复制推广网址:

下载海报: