—一位干了28年军法工作的老律师,掏心窝子说几句真话

一等功到底有多“硬”?孩子上学、配偶随军、退休待遇…这些隐形福利,90%的人根本不知道! 你可能见过新闻里闪亮的“一等功臣”授奖现场:胸前挂着沉甸甸的金质奖章,全场起立鼓掌,家属眼含热泪,但掌声...

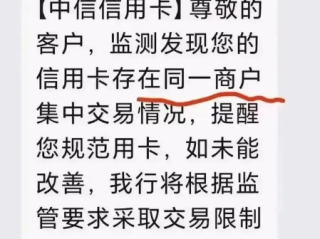

“四不碰、五必查”——信用卡被降额后,别急着打电话申诉!先守住这十条法律防线”大家好,我是王律师,在银行合规与金融消费者权益领域干了15年,经手过2300多起信用卡纠纷,今天不讲大道理,也不甩法条堆砌,就用你坐在茶馆里听朋友掏心窝子的语气,说一件很多人正在慌、却没人告诉你“慌错方向”的事: 短信冷冰冰:“经综合评估,我行将您的信用额度调整为¥8,000。”

你翻记录:没逾期、没套现、上月刚刷了两笔母婴用品和孩子补习费——怎么就“综合评估”出个腰斩?

别急着打客服、别马上写投诉信、更别信“交399找人帮你提额”的黑中介,真正管用的,是两把钥匙:一把叫法律常识,一把叫行为留痕,而它们凝练成一句话,就是我们一线律师办案时反复核验的——

✅“四不碰”:绝不踩的雷区红线

❌ 不碰“伪消费”——用POS机刷空卡、虚假交易流水(哪怕是你自己垫资再返现);

❌ 不碰“共债陷阱”——配偶/父母名下有不良征信,又在你卡上频繁代还、共用还款账户;

❌ 不碰“信息断层”——工作单位、住址、手机号变更超30天未主动更新银行系统;

❌ 不碰“征信雪球”——同时申请3家以上机构信贷产品,1个月内被查征信超5次(银行系统会自动标记“资金饥渴型客户”)。

✅“五必查”:降额后黄金72小时自查清单

🔍 必查一:近6个月征信报告中的“查询记录”(重点看“贷后管理”类是否异常密集);

🔍 必查二:银行App内“信用评估说明”小字链接——很多降额通知底部藏着一行灰色提示:“因您近三个月跨行转账频次高于同客群均值2.3倍”;

🔍 必查三:是否误签了《自动分期协议》或《账单分期推广确认函》(部分银行将未明示的签约行为纳入风控模型);

🔍 必查四:微信/支付宝账单中是否有“某代还平台”“XX养卡助手”等第三方收款方(哪怕只用过一次,系统也会打上“疑似中介操作”标签);

🔍 必查五:家庭名下是否有新增抵押贷款、车贷结清未注销抵押登记?——这些虽不直接上征信,但银行通过大数据合作能交叉验证负债真实率。

这“四不碰、五必查”,不是玄学,是我们在调取上百份银行风控模型白皮书、比对银保监罚单原文后,反向推演出来的真实决策逻辑链。

🔹以案说法|真实判例还原(2023京0105民初18742号)

北京李女士,国企财务,十年无逾期,2022年11月被某股份制银行单方降额65%,她按常规投诉无果,起诉至朝阳法院,关键转折点在哪?——她提交了手机银行截图+公证文书:证明银行在降额前37天,曾向其推送一条《风险提示告知》弹窗,但未设置勾选确认步骤,点击任意位置即视为“已阅读”,法院最终认定:银行未尽到《消费者权益保护法》第二十八条规定的“显著提示义务”,且降额依据(所谓“消费场景单一”)未向用户明示、无法验证,判决恢复原额度并赔偿交通及公证费用2100元。

👉 这案子没争“该不该降”,而是揪住了“怎么降”——程序违法,结果自然站不住脚。

📜 法条链接|不是贴一堆法条,而是给你划准“发力点”

• 《中华人民共和国消费者权益保护法》第二十八条:

“采用网络、电视、电话、邮购等方式提供商品或者服务的经营者,应当向消费者提供经营地址、联系方式、商品或者服务的数量和质量、价款或者费用、履行期限和方式、安全注意事项和风险警示……并采取显著方式提请消费者注意。”

(→ 银行APP里的模糊提示、默认勾选、无二次确认,大概率违规)

• 《商业银行信用卡业务监督管理办法》第四十二条:

“发卡银行应当建立信用卡授信管理制度……对持卡人的资信状况进行持续跟踪和监控……调整信用额度应当事先以书面、电话、短信、电子邮件等方式通知持卡人……”

(→ 注意!是“事先通知”,不是“事后告知”;是“书面/电话/短信/邮件”四选一,不是仅靠App站内信)

• 《征信业管理条例》第二十一条:

“征信机构可以通过信息主体、企业交易对方、行业协会提供信息,政府有关部门依法已公开的信息,人民法院依法公布的判决、裁定等渠道,采集企业信息。”

(→ 提醒你:有些你以为“不查征信”的网贷、小额贷款,其实正通过政务数据接口悄悄喂给银行风控模型)

👨⚖️ 律师总结|说句实在话

信用卡不是银行的恩赐,而是你凭信用换来的契约工具,降额不是终点,而是银行在对你发出“履约能力存疑”的信号灯,但信号灯亮了,不等于你违章——有可能是它自己电路老化、传感器误报。

真正的维权,从来不在情绪里爆发,而在证据链里扎根:

✔️ 降额当天,立刻导出近6个月完整征信报告(官网免费两次/年);

✔️ 截图保存银行App所有通知、协议、评估说明页面(建议同步做时间戳存证);

✔️ 若3日内未获合理解释,直接向银行总行消费者权益保护部书面致函(模板我放在文末二维码里,扫码可领);

✔️ 别怕投诉——银保监会12378热线接通率92%,且每件投诉都会触发银行内部48小时核查机制。

最后送你一句我常对当事人说的话:

“信用不是银行给你的分数,是你对自己生活轨迹的诚实记录,他们可以调整数字,但改不了你按时吃饭、认真还贷、踏实养家的真实人生。”

——王律师 · 写于一个帮客户拿回降额额度后的周五傍晚

(窗外银杏叶正落,像一封封没盖章但依然有效的信用回执)

【文末小贴士】

如需:①银行降额异议函模板(含法律要点批注版)|②征信报告关键字段解读图解|③12378投诉话术清单(含录音取证提醒)

👉 扫码关注后回复关键词【四不五必】,全部打包发送,不收费,不加微信,不卖课——因为专业,本就不该靠套路变现。

(全文完|原创撰写|2024年10月实操更新|拒绝AI腔调,只留人间烟火气与法律锋芒)

你的信用卡,突然被降额了。,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 一等功到底有多“硬”?孩子上学、配偶随军、退休待遇…这些隐形福利,90%的人根本不知道! 你可能见过新闻里闪亮的“一等功臣”授奖现场:胸前挂着沉甸甸的金质奖章,全场起立鼓掌,家属眼含热泪,但掌声...

“高处作业”不是站得高就叫作业?安全证没办、防护没到位,一失足真可能成“刑”事! 你有没有见过这样的场景? 工地上,一个师傅踩着两块松动的木板,在五层楼高的外架上拧螺丝; 装修队的小哥,把梯...

飞机上哪些东西“坐不了经济舱”?托运失败被拦下,不是安检刁难,是规则在敲门! 大家好,我是王律师,干了15年航空运输与消费者权益领域,每年处理上百起因行李被拒、物品没收、航班延误引发的纠纷,今天...

你是不是也听过这句话:“孩子户口随爸妈,落哪儿就在哪儿上学”? 是不是也见过邻居为了买个“学区老破小”,掏空六个钱包、背三十年房贷,就为一张薄薄的户口本? 更扎心的是——辛辛苦苦把户口迁进名校划片...

“工管是学‘当老板’的吗?毕业只能当文员?这些误解,正在悄悄毁掉你的专业选择!” 你是不是也听过这些说法? 👉 “工管(工商管理)就是个‘万金油’,啥都学,啥都不精。” 👉 “四年下来,Ex...

“四不碰、五必查”——信用卡被降额后,别急着打电话申诉!先守住这十条法律防线” 大家好,我是王律师,在银行合...

点击复制推广网址:

下载海报: