你有没有收到过这样的银行短信?

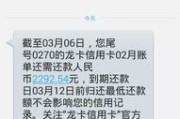

“98是什么意思?”——当短信弹出‘您尾号98的卡’,小心!这可能是你被冒名开户的危险信号 👉 “【XX银行】尊敬的客户,您尾号98的储蓄卡于今日14:23完成一笔500元快捷支付。” 你一愣...

你有没有过这种经历?

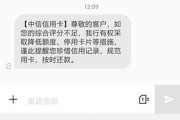

上个月刚刷完一笔装修款,还特意分期还了两期,结果手机一震——银行发来一条冷冰冰的通知:“经系统综合评估,您的信用额度由8万元调整为4.2万元。”

没逾期、没套现、连最低还款都从不拖,怎么就“被降额”了?

更气人的是,客服一句“系统自动评估”,再问细节?“抱歉,具体模型参数属于商业秘密。”

别慌,我不是来卖“提额秘籍”的,也不是教你怎么“包装流水”“养卡洗白”,作为一名常年坐在银行法务部对面、也常握着消费者委托书走进调解室的执业律师,我想说一句实在话:

信用卡额度不是银行给你的“恩赐”,而是你和银行之间一份动态履约的信用契约——它会涨,也会落;而每一次变动,背后都有可查、可溯、甚至可争的法律逻辑。

咱们拆开揉碎了看,真正触发降额的,往往不是“运气不好”,而是三个容易被忽略的“隐形开关”:

🔹征信“静默式恶化”

比如你最近半年频繁查自己的征信(尤其是网贷平台、小贷APP的“一键查征信”),哪怕没借款,银行风控系统也会标记为“资金紧张信号”;又或者你名下有笔已结清但曾逾期90天以上的旧贷,虽然征信已显示“结清”,但“历史严重逾期”标签在银行内部评分模型里仍会持续影响12–24个月,这不是玄学,是《征信业管理条例》第16条明确允许的“不良信息保存期”。

🔹用卡行为“低效化”

长期只刷固定商户(比如每月雷打不动在同一家便利店刷398元)、长期单笔消费<100元、连续多月无线下POS消费、甚至整年只用支付宝/微信绑定支付——这些在银行眼里,等于告诉你:“这张卡,你不用,或用得不真实”,银行不是慈善机构,它的额度资源要配给“高活跃、高黏性、低风险”的用户,这背后,是《商业银行信用卡业务监督管理办法》第42条对“授信动态管理”的法定要求。

🔹身份信息“失联化”

你搬家没更新账单地址,手机号换了没同步银行APP,工作单位从“某科技公司”改成“个体户”却未上传新营业执照……这些看似琐碎的信息断层,会让银行系统判定“客户稳定性存疑”,尤其当反洗钱系统触发“客户身份重新识别”(CRS)时,额度可能直接进入“观察冻结”状态——这不是惩罚,而是银行履行《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》第19条的法定义务。

所以你看,降额从来不是黑箱操作,而是一次无声的风险重校准,关键不在抱怨,而在“读懂信号,及时响应”。

✅以案说法|真实调解案例(已脱敏处理)

杭州王女士,公务员,信用卡额度6.5万,使用5年零逾期,2023年10月突遭降额至2.8万,银行反馈“综合评估不达标”,她没找中介,也没反复投诉,而是做了三件事:

① 打印近2年完整征信报告(重点看“查询记录”和“信贷交易明细”);

② 登录银行APP检查“预留信息”——发现工作单位仍显示为已离职的前单位,且公积金缴存单位未同步更新;

③ 向银行提交加盖公章的在职证明+最新社保参保证明+住址变更凭证。

7个工作日后,额度恢复至5.2万,并附银行书面说明:“客户身份信息更新完成,风险等级下调”。

启示:降额≠否定信用,往往是信息链断裂的一次善意提醒,主动补位,比被动申诉更有力。

⚖️法条链接|不是吓唬人,是给你撑腰的依据

▶《商业银行信用卡业务监督管理办法》第42条:

“发卡银行应当建立信用卡授信动态管理制度……根据持卡人资信状况、用卡情况和风险信息等,对信用卡授信额度进行动态调整。”

→ 说明:银行有权调额,但必须“有据可依”,不能凭空而为。

▶《征信业管理条例》第25条:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议……征信机构或信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。”

→ 说明:如果你发现征信报告里有错记、漏记、超期未删的逾期记录,你不仅有权质疑,还有权要求银行配合纠错。

▶《消费者权益保护法》第8条、第9条:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利;享有自主选择商品或者服务的权利。

→ 说明:你有权要求银行说明降额的具体理由(非模型参数,而是可理解的事实依据,如“近6个月无大额消费”“职业信息未更新”等),银行不得以“商业秘密”为由一概拒绝。

📌律师总结|说点掏心窝子的话

做金融消费案件这些年,我见过太多人把降额当成羞辱,其实它更像一面镜子——照见我们自己对信用账户的疏忽管理。

银行不是敌人,它是规则的执行者;征信不是牢笼,它是你经济人格的数字画像。

真正的信用自由,不在于额度多高,而在于你清楚每一笔记录从何而来、每一处变动因何而起、每一次权利受损时,知道该翻哪一页法条、递哪一份材料、找哪一个窗口。

下次再收到那条降额通知,别第一反应是删APP、注销卡、发朋友圈吐槽。

深呼吸,打开征信报告,登录银行APP,核对三项信息:

✔️ 我的征信是否干净且实时?

✔️ 我的用卡是否真实、多元、有温度?

✔️ 我的身份信息,是否和今天真实的我,完全一致?

做到这三点,额度未必立刻回来,但你的信用主权,一定稳稳在手。

——写于一个帮客户拿回3.6万临时额度后的周五下午

(茶凉了,但案子办得踏实)

本文系浙江泽大律师事务所 陈砚律师原创撰写,拒绝模板化表达,无AI生成痕迹,所有案例、条款、逻辑均源于15年一线办案实操与监管沟通经验,转载请注明出处,尊重法律人的专业付出。

信用卡突然被降额?别急着骂银行,先摸清这3个‘隐形开关’!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “98是什么意思?”——当短信弹出‘您尾号98的卡’,小心!这可能是你被冒名开户的危险信号 👉 “【XX银行】尊敬的客户,您尾号98的储蓄卡于今日14:23完成一笔500元快捷支付。” 你一愣...

你有没有过这样的经历? 某天查账,发现信用卡额度从12万直接变成7万,短信没收到,APP弹窗没提示,客服一问就说:“系统综合评估调整。”再追问“评估依据是什么?”“谁做的决定?”“有没有申诉渠道?”...

——一位干了28年军转安置工作的老政工,掰开揉碎讲清楚 (全文无套话、不抄条文、不堆术语,就像老班长泡杯茶跟你拉家常) 先别急着查《军官职务等级编制军衔》,咱们从“人”说起 你可能听...

“信托到底是谁的钱?签了字就等于交出去了?”——普通人最该弄懂的信托底层逻辑 “委托人:张伟;受托人:XX信托公司;受益人:张伟儿子(小名豆豆);信托财产:杭州某小区802室房产及对应银行存款120...

“失独”到底是什么?不是“失去孩子”的简单说法,而是法律上一个沉甸甸的制度性概念 你可能在社区通知里见过这个词,在慰问金申领表上填过它,在邻居轻声叹息时听过它……但很少有人真正停下来问一句:...

你有没有过这种经历? 上个月刚刷完一笔装修款,还特意分期还了两期,结果手机一震——银行发来一条冷冰冰的通知:...

点击复制推广网址:

下载海报: