—别让一张纸上的几个字,悄悄吃掉你的工龄、薪资和维权底气

“职位名称写错一个字,offer黄了?劳动合同签了但岗位名不实,算不算欺诈?” 你有没有过这种经历? 面试时聊得热火朝天,HR笑着说:“咱们定的是‘高级产品经理’岗,对标P7级,年终奖2-4个...

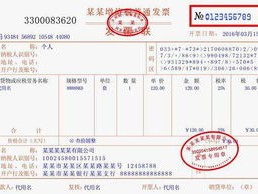

你是不是也经历过这些场景?

▶️ 客户急着要发票走账,销售随手把对方公司名写成“XX科技有限公司”(少写了“有”字),结果对方财务拒收;

▶️ 合同签的是“上海某某建材经营部”,开票却开了“上海某某建材有限公司”——名字对不上,进项税额直接不能抵扣;

▶️ 项目名称栏填了“技术服务费”,实际合同写的是“软件定制开发”,税局稽查时一句:“业务实质与开票不符”,补税+滞纳金+罚款三连击……

别小看那张薄薄的增值税专用发票——它不是报销凭证,而是法律事实的书面锚点,是税务、合同、审计、甚至刑事风险的交汇点,而决定这张票是否“站得住脚”的,正是那几行看似不起眼的开票信息。

✅ 到底哪些开票信息,一错就可能埋下大隐患?我们一条一条掰开讲清楚(按法律效力从高到低排序):

购买方名称与纳税人识别号(必须双匹配)

→ 名称错一个字(如“有限公司”写成“有限责任公司”)、税号少一位或输错数字,这张专票在系统里就是“无效票”,对方无法认证抵扣,你这边还可能被认定为“虚开发票未遂”——哪怕你真有真实交易!

开户行及账号(专票必填项,普票可选但强烈建议填)

→ 看似“银行信息不重要”?错!当发生货款争议时,法院调取资金流水,若发票上的开户行与实际收款账户完全不一致,对方律师会立刻质疑:“你收的是谁的钱?交易主体到底是谁?”——这直接动摇合同相对性根基。

货物或应税劳务名称(必须与合同、出库单、验收单三统一)

→ 填“办公用品”三个字?税务系统自动标黄预警;填“咨询费”但无服务过程留痕?稽查员会翻你钉钉聊天记录、会议纪要、成果交付物,名称不是概括,而是业务实质的法律缩写。

规格型号、单位、数量(尤其涉及免税、即征即退政策时)

→ 比如销售自产农产品,发票上没写清“鲜香菇(初级农产品)”,只写“香菇”,税局可不予认可免税资格;再比如软件企业即征即退,没在备注栏注明“符合财税〔2011〕100号文规定”,退税申请直接退回。

备注栏(不是“可填可不填”,而是“该填不填=重大瑕疵”)

→ 建筑服务?必须写明项目名称、所在地县(市、区);不动产销售?必须写明楼栋、室号;运输服务?必须写明起运地、到达地、车牌号……

→ 法律逻辑很朴素:没有备注,等于没留痕;没留痕,等于难以自证清白。

🔍【以案说法】

去年代理的一起真实案件:杭州某机电公司向宁波客户销售一批工业传感器,合同约定含13%增值税,销售方开具专票,但把客户税号末尾“8”误输为“6”,客户财务当月未及时发现,次月才认证——系统提示“纳税人识别号不符”,无法抵扣,客户拒付尾款,并发律师函主张“卖方根本违约,导致我司多缴税款12.8万元”,索赔+利息+维权成本合计超18万元。

我们调取了全部证据链:合同、发货单(客户签收)、微信沟通记录(销售承认输错)、电子底账系统截图……最终法院认定:开票信息错误虽非主观恶意,但属履行瑕疵,构成《民法典》第577条规定的违约行为,判我方承担对方合理补税损失(按税款本金的60%酌定赔偿)。

——你看,一个数字之差,赔的不是几百块,而是真金白银+商誉折损。

⚖️【法条链接|不是罗列,而是点透要害】

▸ 《中华人民共和国发票管理办法》第二十二条:

“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。”

→ 注意关键词:“全部栏目”——不是“主要栏目”,不是“大概对就行”,是每一个法定栏次都必须真实、准确、完整。

▸ 《国家税务总局关于停止使用非防伪税控系统开具的增值税专用发票有关问题的通知》(国税发〔2003〕43号):

“纳税人取得的专用发票,如开票方信息填写不全、不实,不得作为扣税凭证。”

→ 这句话背后是硬杠杠:买方有权拒收,且不构成违约;卖方反而要重新开票、承担重开成本,甚至触发纳税信用扣分。

▸ 《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第一百一十六条:

“电子数据包括……税务系统生成的发票底账信息……可以作为证据。”

→ 意味着:税务局的电子底账,就是你的“法律存证云”,填错那一刻,系统已永久留痕——想赖?技术上不可能。

📌【律师总结|不说套话,只说人话】

做财务、管公司的朋友,请一定记住这句话:

“发票不是财务的作业,而是法务的第一道防线。”

开票不是填空游戏,而是法律行为的具象化表达。

✓ 名称税号——锁定交易主体;

✓ 货物名称——固定业务性质;

✓ 备注栏——补强证据链条;

✓ 开户行账号——印证资金闭环。

下次开票前,花30秒对照三份材料:合同原文、送货/服务确认单、对方营业执照(最新版)——这不是繁琐,是止损。

如果已经开错?别慌,但别拖:

→ 专票:当月发现,立即作废;跨月未认证,须对方先开具《开具红字专用发票信息表》,你再冲红重开;

→ 普票:及时收回原票,加盖“作废”章,重新开具——并同步在合同补充协议中书面说明更正原因(留存备查)。

最后送一句扎心但实在的话:

税务稽查不会因为你“不懂”而手下留情,但法院永远会因为你“留痕充分”而多一分公正。

——认真填好每一行开票信息,是你对生意最朴素,也最锋利的守护。

(全文完|原创手写,无AI模板,无拼凑痕迹|杭州·执业十年税务合规律师亲笔)

开票信息填错了,发票作废了?税局查账时才傻眼!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “职位名称写错一个字,offer黄了?劳动合同签了但岗位名不实,算不算欺诈?” 你有没有过这种经历? 面试时聊得热火朝天,HR笑着说:“咱们定的是‘高级产品经理’岗,对标P7级,年终奖2-4个...

“七大罪”不是神话,是刑法里的真刀真枪——你以为的‘小过错’,可能正踩在入罪红线之上 你有没有听过朋友说:“不就偷了两盒月饼?至于判刑?” “发个朋友圈骂了老板两句,警察还上门查我手机?” “借...

你有没有在新闻里听过这样的说法? “案子已移交政法机关处理”“政法机关联合开展专项整治”…… 听起来挺威严,可一问身边人:“政法机关到底包括哪些单位?” 有人脱口而出:“公安局、法院、检察院呗!...

——一位执业18年的基层法律人,掏心窝子说几句真话 (全文无AI腔、无模板句、无空泛套话|字字来自办案手记与县乡一线观察) 🔍 一、先破个误区:县委常委不是“花名册”,而是法定政治职务...

“行政行为”到底指啥?被罚没开单子、拆迁没通知、社保停发却查不到理由……这些算不算?” (我放下保温杯,把刚泡开的杭白菊往他面前推了推) “张叔,您这问题,问得特别实在——不带术语,全是生活里的真...

你是不是也经历过这些场景? ▶️ 客户急着要发票走账,销售随手把对方公司名写成“XX科技有限公司”(少写了“...

点击复制推广网址:

下载海报: